當前位置: 資訊> 2024年盤點:拖拉機行業(yè)的六大變化

2024年盤點:拖拉機行業(yè)的六大變化

2024年即將結(jié)束,,也到了年終總結(jié)的時候了,。2024年拖拉機市場風云變幻,,展現(xiàn)出六大顯著變化,,從市場需求到產(chǎn)品升級,從政策扶持到企業(yè)出海進口,,每一步都深刻影響著行業(yè)的格局與發(fā)展,。以下是對這六大變化的詳細剖析,,讓我們一同見證拖拉機行業(yè)在新時代下的蓬勃發(fā)展與變革,。

一,、量價齊降

數(shù)據(jù)會說話,!通過拖拉機行業(yè)每年的產(chǎn)銷量變化便可判斷出行業(yè)的冷暖興衰,觀察十幾年的數(shù)據(jù)走勢,,還可以判斷出行業(yè)的周期規(guī)律,,搞清趨勢與周期對企業(yè)長期戰(zhàn)略部署和來年的排兵布陣具有重大意義。

國家統(tǒng)計局官方網(wǎng)站最新公布的數(shù)據(jù)顯示,,2024年1-10月份經(jīng)營規(guī)模2000萬元以上的拖拉機生產(chǎn)企業(yè)總共生產(chǎn)了41.56萬臺拖拉機,,同比下降13%。

分品目看,,100馬力及以上的大型拖拉機產(chǎn)量9.71萬臺,同比增長6.3%,;25-100馬力中型拖拉機產(chǎn)量19.65萬臺,,同比下降17.4%;25馬力以下的小型拖拉機產(chǎn)量12.2萬臺,同比下降14.1%,。

數(shù)據(jù)隱含的重要信息是拖拉機行業(yè)整體銷量出現(xiàn)大幅下滑,,中小拖銷量和占比雙雙降低,與此同時大拖銷量逆勢增長,,且大拖在拖拉機銷量中的占比也水漲船高,。

表1:國家統(tǒng)計局2024年1-10月拖拉機產(chǎn)量數(shù)據(jù)

再看看中國農(nóng)機流通協(xié)會近期提供的代表消費側(cè)的銷售數(shù)據(jù)。補貼系統(tǒng)數(shù)據(jù)顯示,,2024年前三季度前累計銷售大中拖25.35萬臺,,同期為28.89臺,同比下降12.25%,,預計全年會達到27.5萬臺-30萬臺的水平,。

分品目看,25-100馬力的中輪拖銷售15.45萬臺,,同比下降22.4%,,100馬力以下大輪拖銷量為9.9萬臺,同比增長10.24%,,2023的數(shù)據(jù)也有這個特點,,大馬力拖拉機從2004年開始在拖拉機行業(yè)的占有率一直在持續(xù)不斷地上升,近兩年表現(xiàn)得格外突出,,從市場終端也反映出大拖拉機更好賣,。

表2:農(nóng)機流通協(xié)會2014年1-9月拖拉機銷量數(shù)據(jù)

兩組數(shù)據(jù)雖然分別從供應(yīng)端和消費側(cè)采集,且時間有個把月差距,,但是兩組數(shù)據(jù)都指向了共同的變化:一是整體產(chǎn)銷量下降,,二是中小拖不但在下降,而且幅度超過平均水平,,三是大拖逆勢增長,,且有較大幅度的增長,。

另外,還需要關(guān)注一下履帶拖拉機,。2024年補貼數(shù)據(jù)顯示,,1-11月履帶拖拉機銷量2200臺,2023年全年2100臺,,如果加上后一個月企業(yè)年底促銷沖量的數(shù)據(jù),,預計履帶拖2024年全年銷量要超過2500臺,從中能看到拖拉機行業(yè)需求結(jié)構(gòu)潛滋暗長的變化,。

整體看,,2024年國內(nèi)拖拉機行業(yè)的需求量慣性下滑,但大型拖拉機逆勢增長,,這是行業(yè)最有意思的結(jié)構(gòu)化增長,,背后的原因是土地流轉(zhuǎn)、高標準農(nóng)田建設(shè),、土地托管推動了農(nóng)業(yè)規(guī)?;a(chǎn),而農(nóng)業(yè)規(guī)?;a(chǎn)的主體是大量的組織化用戶,,規(guī)模化生產(chǎn)和組織化用戶對大型,、高效率,、成套化的農(nóng)機有強性需求,國產(chǎn)拖拉機需求結(jié)構(gòu)的變化,,背后其實是規(guī)?;降淖兓陀脩艚Y(jié)構(gòu)的變化。

另外終端售價上,,在市場滯銷之后,,惡性競爭要么死灰復燃,要么此起彼伏,,要么不擇手段,,競爭壓力之下幾乎所有的拖拉機企業(yè)都參與了價格戰(zhàn),連約翰迪爾,、凱斯紐荷蘭等跨國品牌都不能獨善其身,。

從終端一線采集到的數(shù)據(jù),同型號同配置的拖拉機2024年同比下浮3%~10%,,但是降價促銷也無法增加小品牌的銷量和占有率,,但是不降價促銷小品牌更是沒有銷量,反過來說降價促銷促進了大品牌的銷量,,提高了大品牌的占有率,。

二,、市場移動

這個現(xiàn)象很有意思,給企業(yè)提供了新的機會,,同時對拖拉機企業(yè)營銷工作提出新要求,,對區(qū)域深耕的企業(yè)帶來逆天改命的機會。

市場出現(xiàn)什么樣的移動呢,?就是需求和市場熱點由傳統(tǒng)的北方優(yōu)勢區(qū)域轉(zhuǎn)向南方市場,,或北方傳統(tǒng)十大優(yōu)勢區(qū)域內(nèi)部也出現(xiàn)了分化。

變化背后的深層次邏輯比變化本身更重要,。原因:

一是市場的成熟度,。國內(nèi)農(nóng)機市場的成熟程度是有差距,且有一定的邏輯順序:大的方向是從北到南,,北方旱田區(qū)高,,南方水田區(qū)低;從平原地區(qū)到丘陵山地,,平原高,丘陵山地低,。

目前“三北地區(qū)”(東北,、華北、西北)農(nóng)機化水平很高,,農(nóng)機需求趨于飽和,,而南北交界地區(qū)和南方水田區(qū)農(nóng)機化水平尚低,湖南,、江西,、廣西、貴州等地區(qū)還處于農(nóng)機化推廣中期,,屬于增量市場,。

二是基礎(chǔ)條件改變引發(fā)需求結(jié)構(gòu)變化。北方土地平整,,道路通達,,水網(wǎng)電網(wǎng)等基礎(chǔ)設(shè)置完備,農(nóng)機的使用條件好,,所以農(nóng)機推廣難度小,,農(nóng)機普及率高,而廣大丘陵山區(qū)和南方水田區(qū)近幾年由國家推動高標準農(nóng)田建設(shè)成效顯著,,一些原來用不上農(nóng)機的地方現(xiàn)在對農(nóng)機有了需求,,原來只能用微耕機、微型收獲機的地方現(xiàn)在用上了大馬力拖拉機和大型聯(lián)合收獲機,。

正是以上原因,,2024年國內(nèi)拖拉機行業(yè)市場出現(xiàn)了熱點平移的現(xiàn)象:

一是區(qū)域市場集中度大幅度下滑,。市場調(diào)查顯示,黑龍江,、新疆,、山東、河南,、河北,、內(nèi)蒙古、安徽,、遼寧,、山西、江蘇傳統(tǒng)的拖拉機10大主流市場累計銷售17.9萬臺,,同比下滑20.69%,,高于平均降幅8.44個百分點,占比70.61%,,同比下滑有7.51%,。

從上圖可以看出來,2024年增長最快的拖拉機市場是青海,、廣西,、江蘇、甘肅,、寧夏,、湖南、四川等非重點市場,,甚至是廠家眼里的邊緣化市場,。

區(qū)域市場田地物理狀態(tài)的變化和基礎(chǔ)設(shè)備的改善已改變區(qū)域需求。近期甘肅很多地方把山推平建設(shè)高標準農(nóng)田,,據(jù)說整個黃土高原要改造出5億畝高標準農(nóng)田,,基礎(chǔ)條件的改善會讓黃土高原變成西北大糧倉,土地整理之后就會對拖拉機,、聯(lián)合收獲機等大型高效率農(nóng)機產(chǎn)生強需求,。

丘陵山區(qū)和南方市場長期以來在拖拉機廠家眼里是食之無味棄之可惜的“雞肋市場”,基礎(chǔ)條件改善之后,,“雞肋市場”將變成“膏腴市場”,,國內(nèi)拖拉機市場的分布格局和市場結(jié)構(gòu)將發(fā)生變化,拖拉機企業(yè)要重新調(diào)整自己的渠道戰(zhàn)略,。

三,、技術(shù)突變

2024年國內(nèi)拖拉機行業(yè)發(fā)生了技術(shù)突變。

技術(shù)的發(fā)展并不總是循序漸進的,,在某個時間節(jié)點上會出現(xiàn)革命性的技術(shù),,從而實現(xiàn)技術(shù)躍升,,把一個行業(yè)帶到一個全新的發(fā)展階段。

2024年之于拖拉機,,一方面是技術(shù)突變,,另一方面是企業(yè)在技術(shù)上分兵突圍。具體表現(xiàn)是從低技術(shù)的嚙合套換擋技術(shù)向自動擋,、電動化升級,。

整體看,2024年國內(nèi)拖拉機行業(yè)有幾種技術(shù)突變的方向:

其一是動力換擋,。以一拖為代表的企業(yè),,選擇了動力換擋路線,一拖在多年前收購了法國一家動力換擋變速箱工廠,,十幾年時間吃透了動力換擋技術(shù),,并進行了大量的田間試驗,目前能推出商業(yè)化應(yīng)用的機器,,從2024年湖南長沙會上可以看出來,,還有魯中、湖北神牛等十幾家企業(yè)推出了動力換擋拖拉機,。

其二是CVT,。無級變速技術(shù)的拖拉機,濰柴雷沃為代表的企業(yè)選擇了這種比動力換擋更一級的自動擋技術(shù),,橫向?qū)Ρ瓤?,雷沃的CVT拖拉機已經(jīng)實現(xiàn)了批量銷售,,是國內(nèi)第一家商業(yè)化應(yīng)用的工廠,。

其三是混動技術(shù),或可稱為EVT,。可實現(xiàn)無級變速的功能,,是電動和內(nèi)燃機技術(shù)的混合體,有增程式和插混式的區(qū)別,,有重混,、中混、輕混的分類,,可簡化CVT結(jié)構(gòu),,降低生產(chǎn)和加工難度,且節(jié)油環(huán)保,,是廣大二線,、三線品牌的首選技術(shù)路線,背后的支持者是廣西玉柴,、上柴等發(fā)動機廠家,。

其四是新能源技術(shù),。代表性路線是純電動,理論上講純電動是最佳解決方案,,因為汽車和工程機械的一些品類都實現(xiàn)了電動化,,但是基于拖拉機的使用環(huán)境和條件,目前的三電技術(shù),,并不太適合重負荷和長時間作業(yè),,所以混動和中間路線有可能是最佳路線。

四種技術(shù)路線,,不同的企業(yè)選擇了不同的突圍方向,,技術(shù)路線就是生命線,對于國產(chǎn)拖拉機企業(yè),,現(xiàn)在不是有沒有新技術(shù),,而是要選擇站隊,一拖和濰柴雷沃各自選擇了自己最擅長的技術(shù)路線,,第二,、第三陣營選擇了自己最容易上手的技術(shù)路線,更低線的拖拉機工廠則陷入混亂和迷茫,,戰(zhàn)略就是選擇,,選擇就是定生死,面如四種技術(shù)路線,,中小企業(yè)沒有“既要又要還要”的資格,,那么國產(chǎn)拖拉機企業(yè)到底該走哪一種技術(shù)路線呢?

四,、馬太效應(yīng)

國家農(nóng)機購置補貼系統(tǒng)顯示,,2024年通過補貼系統(tǒng)實現(xiàn)銷售的拖拉機企業(yè)仍然有150多家,中國是全球擁有拖拉機制造工廠最多的國家,,而整個歐美地區(qū)總共也只剩下十五家左右的拖拉機生產(chǎn)企業(yè),,國內(nèi)拖拉機行業(yè)有鮮明的“長尾市場”特征。

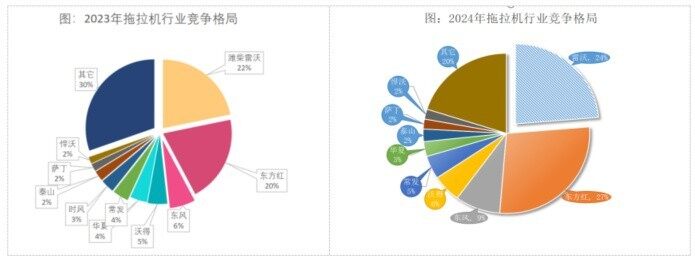

同時國內(nèi)拖拉機行業(yè)也呈現(xiàn)出“馬太效應(yīng)”,,從2020年之后,,市場份額快速向一拖東方紅、濰柴雷沃,、東風農(nóng)機三大頭部企業(yè)集中,,從2023年和2024年的數(shù)據(jù)看,目前這種集中的趨勢仍然在延續(xù),,2024年CR10占據(jù)了80%市場份額,,比2023年增加了10%,說明中小微企業(yè)的市場份額被頭部企業(yè)吃掉了。

國內(nèi)拖拉機市場呈現(xiàn)出“長尾市場”和“馬太效應(yīng)”的雙重特性,,這是極為罕見的,,背后的原因是補貼政策的普惠性,但是“馬太效應(yīng)”發(fā)揮了決定性的作用,,“長尾市場”的特性正在快速地消退,,預計2025年拖拉機行業(yè)技術(shù)洗牌會加劇,更多的中小微企業(yè)會退出市場,,“馬太效應(yīng)”的特征會更加凸顯,。

五、優(yōu)機優(yōu)補

優(yōu)機優(yōu)補政策是指在享受國家農(nóng)機購置與應(yīng)用補貼的基礎(chǔ)上,,對品質(zhì)優(yōu)良,、技術(shù)先進、服務(wù)領(lǐng)先,、用戶口碑好的農(nóng)機再進行累加,、大比例、高額度補貼的政策,。該政策的實施旨在促進農(nóng)機裝備的升級換代,,推動農(nóng)機行業(yè)的技術(shù)進步和創(chuàng)新發(fā)展。

2024-2026新三年補貼政策聚集于兩點:支持主糧作物全程機械化和優(yōu)機優(yōu)補,。

新三年補貼政策優(yōu)機優(yōu)補的重點品類是高性能播種機,、智能高速插秧機、大型智能高端聯(lián)合收獲機械,、大馬力高效率智能化拖拉機,、氣力式播種機、植保無人駕駛航空器,、自走式玉米籽粒收獲機,、鮮食玉米收獲機等等。

與優(yōu)機優(yōu)補相配套的政策是扶優(yōu)扶強,,前者說是的農(nóng)機產(chǎn)品,,后者說的是企業(yè),,這兩大政策發(fā)力之后,,將繼續(xù)推進國內(nèi)農(nóng)機行業(yè)洗牌和提高產(chǎn)業(yè)集中度。

六,、出海捕鯨

前三季度國內(nèi)拖拉機進出口總額7.7億美元,,同比下降7.9億元,而國內(nèi)全口徑的農(nóng)機進出口總額122.5億美元,,同比增長4.8%,,大行業(yè)在增長,拖拉機行業(yè)在下降,其中一定有突發(fā)情況和特殊原因,。

把進出口分別拉出來看,,出口6.3億美元,同比下降12.8%,,進口1.3億美元,,同比增長24.8%,貿(mào)易順差5億美元,,其中能看出國產(chǎn)農(nóng)機的比較優(yōu)勢明顯,。

拖拉機是國內(nèi)農(nóng)機出口的主力軍,“不出海就出局”,,國內(nèi)市場的極度內(nèi)卷,,讓一些國產(chǎn)拖拉機企業(yè)把出海作為跳出紅海競爭的救命稻草,一些企業(yè)在國內(nèi)市場的銷售額和占有率似乎沒有多大的變化,,但是這些企業(yè)出口的量卻越來越大,,如山東悍沃、薩丁重工等二線品牌,,通過大量的出口,,不但緩解了國內(nèi)競爭的緊張局面,而且為這些企業(yè)找到了新的增長極,,一些企業(yè)把出海當成到國外建立第二主場,。

“不出海就出局”,國產(chǎn)拖拉機品牌要緩解極度內(nèi)卷,,出海是不二選擇,,但國產(chǎn)農(nóng)機這一輪出海,不能簡單地貿(mào)易模式,,而是要到國外建立生產(chǎn)工廠,,把國內(nèi)產(chǎn)業(yè)鏈輸出到海外等產(chǎn)業(yè)出海的模式,只有這樣,,才有可能在海外建立第二主場,,且與實現(xiàn)出海捕鯨的產(chǎn)業(yè)追求。

后記:總結(jié)是為了更好地面向未來,,展望2025年,,隨著技術(shù)的不斷進步和市場的持續(xù)深化,拖拉機行業(yè)將迎來更多機遇與挑戰(zhàn),。企業(yè)應(yīng)緊跟市場變化,,加強技術(shù)創(chuàng)新與品牌建設(shè),提升產(chǎn)品競爭力和服務(wù)質(zhì)量,。同時,,把握政策導向,拓展海外市場,實現(xiàn)國內(nèi)外市場的協(xié)同發(fā)展,。讓我們共同期待,,拖拉機行業(yè)在新的發(fā)展階段能夠再創(chuàng)輝煌,為農(nóng)業(yè)現(xiàn)代化貢獻更多力量,。

- 暫無評論