當前位置: 資訊> 2023年12月份AMI指數(shù)為43.3%,,企業(yè)促銷熱度暖熱了寒冷的市場

2023年12月份AMI指數(shù)為43.3%,,企業(yè)促銷熱度暖熱了寒冷的市場

12月份AMI指數(shù)為43.3%,比上月提升3.5個百分點,,比上年同期提升5.4個百分點,。

中國農(nóng)業(yè)機械流通協(xié)會發(fā)布的2023年12月份中國農(nóng)機市場景氣指數(shù)(AMI)為43.3%,環(huán)比提升3.5個百分點,,同比提升5.4個百分點,。從環(huán)比看,6個一級指數(shù)中,,除銷售能力指數(shù)與上月持平,,其余指數(shù)均呈現(xiàn)上升趨勢;從同比看,,6個一級指數(shù)全部呈現(xiàn)上升趨勢,,其中,效益指數(shù)大幅上漲15.5個百分點,。雖然本月6個一級指數(shù)環(huán)比,,同比均有所提升,但仍在不景氣區(qū)間徘徊,。

特約分析師張華光認為:作為2023年收官月份的12月,,正值農(nóng)機市場的傳統(tǒng)淡季,,AMI卻以出乎意料的翹尾之表現(xiàn)終結(jié)了糟糕的2023年。12月是全年較為特殊的月份,,雖然市場正值淡季,,但企業(yè)促銷熱度暖熱了寒冷的市場。從月度走勢分析,,盡管月度同比,、環(huán)比雙雙上揚,但依然無法改變市場大勢,,AMI位于不景氣區(qū)間,,季節(jié)因素影響之強大可見一斑。

12月份AMI的基本特征

年初歲末,,AMI景氣度翹尾,,意味著11月份AMI已經(jīng)跌入谷底,12月不過是觸底回升而已,,并不能說明市場需求方向發(fā)生了改變,。但無論如何,AMI的反季節(jié)表現(xiàn)還是折射出市場的以下變化,。

其一,,冬至陽生,歲回律轉(zhuǎn),。12月份,,AMI的最大特點是走出環(huán)比“三連跌”后出現(xiàn)歲末翹尾的新跡象,并且翹尾現(xiàn)象淋漓盡致體現(xiàn)在一,、二,、三級指數(shù)中。從本月所監(jiān)測的6個一級指數(shù)看,,除銷售能力指數(shù)環(huán)比持平外,,其它指數(shù)的環(huán)比、同比均出現(xiàn)不同程度的增長,。包括拖拉機,、田間管理機械、收獲機械在內(nèi)的5個二級指數(shù)中,,這三個指數(shù)的環(huán)比,、同比出現(xiàn)不同程度的上揚。

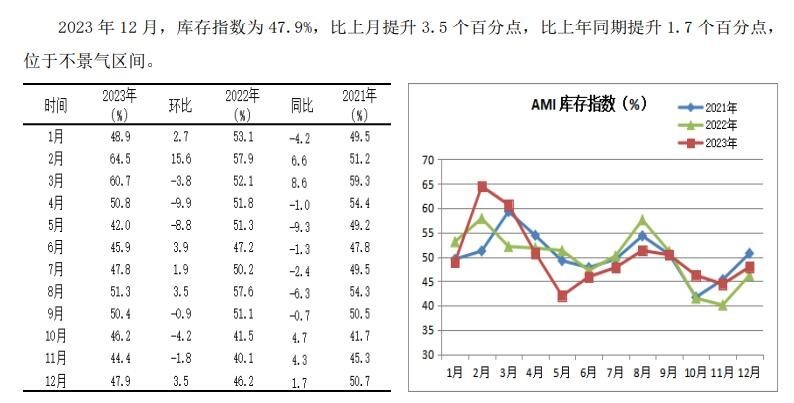

形成此現(xiàn)象的根本原因并不是市場內(nèi)生動力的推動,,更多來自市場外部因素的強烈影響,,即多重利好因素疊加而成。首先,,本月的增長更多基于上月形成的景氣度“洼地”之上,,意味著上月的景氣度已經(jīng)跌至谷底,;其次,一些生產(chǎn)企業(yè)陸續(xù)開啟商務(wù)年會模式,,通過年會,,以及推出各種促銷政策,譬如以預(yù)付款給予折扣的形式,,吸引經(jīng)銷商進貨,。市場調(diào)查發(fā)現(xiàn),一些成功的商務(wù)年會能消化掉2024年度近50%甚至更高的銷售計劃,。這種判斷還可以從庫存指數(shù)的增長并保持較高景氣度看出端倪,,12月份,庫存指數(shù)達到47.9%,,成為所監(jiān)測的6個一級指數(shù)中景氣度最高的一支,。由此我們可以得出這樣的結(jié)論:12月的市場景氣度的提升更多來自制造企業(yè)的促銷拉動,同時也告訴我們,,12月的交易多在制造企業(yè)和經(jīng)銷商之間進行,,并未進入終端,;最后,,一些地方提前開啟農(nóng)機補貼模式,對市場的增長也起到一定的作用,。

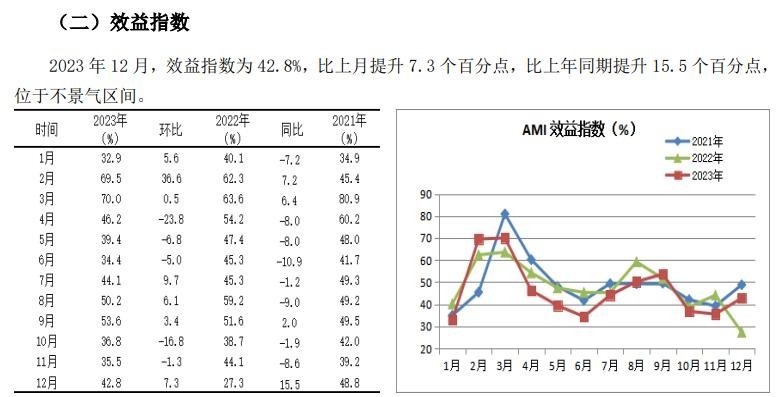

其二,,效益走出低谷,開啟復(fù)蘇窗口,。效益指數(shù)經(jīng)歷兩連跌進入深度不景氣區(qū)間后呈現(xiàn)復(fù)蘇氣象,。雖然受季節(jié)因素影響,仍然位于不景氣區(qū)間,,但以7.3個百分點增幅將本月的景氣度推到42.8%高度,,并且同比也大幅度提升了15.5個百分點,掙脫了持續(xù)兩個月的“30%+”深度不景氣區(qū)間,,復(fù)蘇跡象表現(xiàn)明顯,。

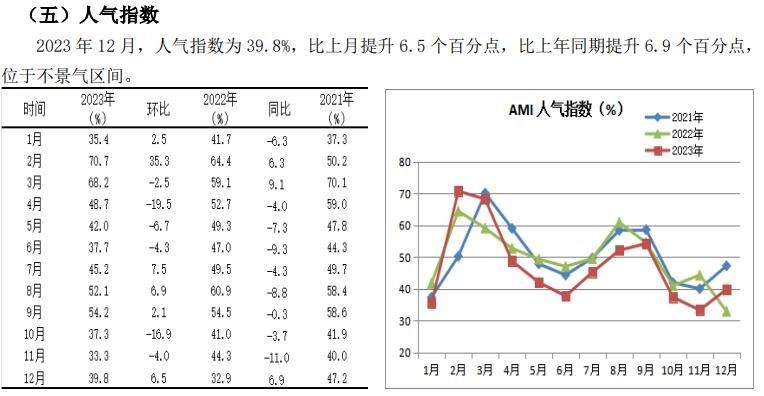

其三,人氣與信心指數(shù)升溫,。12月份,,作為反映終端市場景氣度晴雨表的兩大指標:人氣指數(shù)和經(jīng)理人信心指數(shù)環(huán)比、同比均出現(xiàn)不同程度的增長,,景氣度接近甚至超過40%的區(qū)間,。一方面意味著12月份在經(jīng)歷了上月谷底后進入復(fù)蘇軌道,另一方面也說明AMI最為艱難期已經(jīng)過去,。

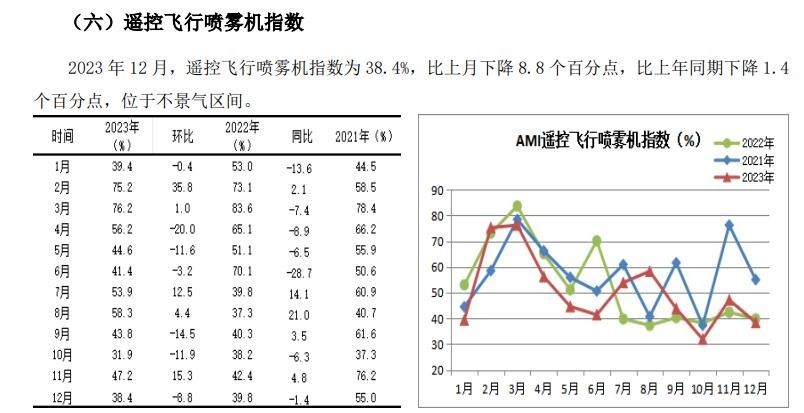

其四,,“溫差”出現(xiàn),,“3升2降”。12月份,,各個細分市場冷熱不均,,兩極分化,出現(xiàn)較大“溫差”,。從所監(jiān)測的5個二級指數(shù)看,,拖拉機、田間管理機械,、收獲機械三大指數(shù)環(huán)比,、同比雙雙增長,呈現(xiàn)一派復(fù)蘇景象,。耕整地機械,、種植機械指數(shù)環(huán)比則出現(xiàn)不同程度的下降。二級指數(shù)的“田間管理機械指數(shù)”與對應(yīng)的三級指數(shù)的“遙控飛行噴霧機指數(shù)”表現(xiàn)南轅北轍,,主要是噴桿噴霧機,、動力噴霧機指數(shù)環(huán)比出現(xiàn)大幅度增長,景氣度分別達到64%和67.17%,,成為田間管理機械指數(shù)的主要支撐,。

從三級指數(shù)解析細分市場

12月份所監(jiān)測的9個三級指數(shù)的環(huán)比“6增3降”。自走輪式谷物聯(lián)合收獲機和深松機兩大指數(shù)反差巨大,。前者環(huán)比,、同比大幅度攀升,一枝獨秀,,成為9大指數(shù)中唯一一個堅守于景氣區(qū)間的指數(shù),。后者環(huán)比、同比大幅下滑,,不僅終結(jié)了擴張腳步,,并跌入深度不景氣區(qū)間。

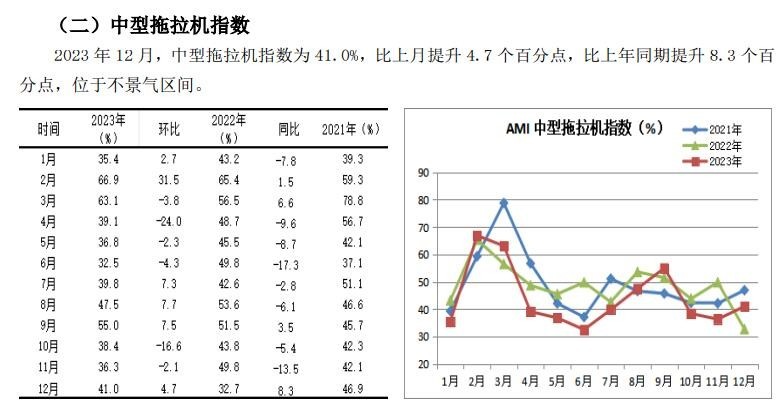

大中型拖拉機市場:走出深度不景氣區(qū)間,,進入緩慢復(fù)蘇軌道,。大中型拖拉機指數(shù)在經(jīng)歷兩連跌后,市場突現(xiàn)轉(zhuǎn)機,,環(huán)比,、同比均出現(xiàn)不同程度的增長,意味著市場在經(jīng)歷上月的谷底后觸底反彈,,但從從景氣度看,,市場依然位于不景氣區(qū)間。另外,市場調(diào)查數(shù)據(jù)來看,,12月份,,月度銷售2.69萬臺,同比大幅度下降49.05%,;全年銷售35萬余臺,,同比大幅度下降33.34%。意味著今年的大中拖市場的奇跡并未發(fā)生,,年終翹尾并不能掩蓋全年市場處于歷史低位的基本發(fā)展現(xiàn)狀,。

從大中拖市場各馬力段表現(xiàn)看,冷熱不均,,差異巨大,。在拖拉機整體市場大幅度下滑的情況下,一方面,,25-100馬力的中拖市場中,,25-30馬力、50馬力段中拖均出現(xiàn)大幅度增長,,其它出現(xiàn)較大幅度下滑,。在100馬力以上大拖市場中,100-130馬力段和240馬力以上機型出現(xiàn)較大幅度增長,,其它出現(xiàn)大幅度滑坡,。

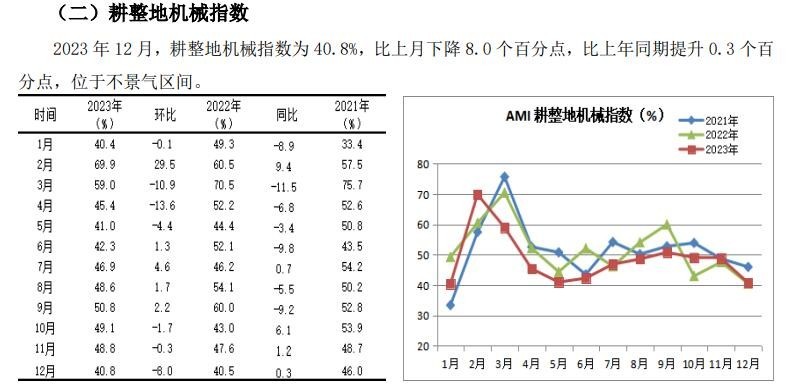

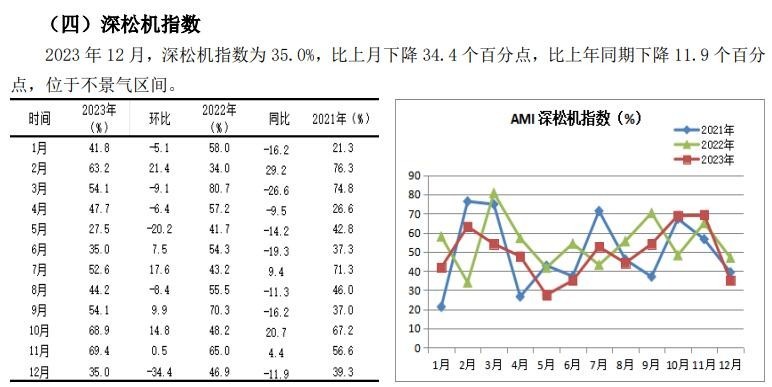

耕整地機械市場進入“冬天”。今年一直表現(xiàn)搶眼的耕整地機械市場進入12月份后,,迎來了“冬天”,。以環(huán)比下降8.0個百分點,,同比提升0.3個百分點,,位于不景氣區(qū)間的業(yè)績收官。雖然旋耕機,、微耕機指數(shù)環(huán)比,、同比出現(xiàn)增長,景氣度也有較大改善,,但深松機市場斷崖式式下滑,,拉低了耕整地市場景氣度。

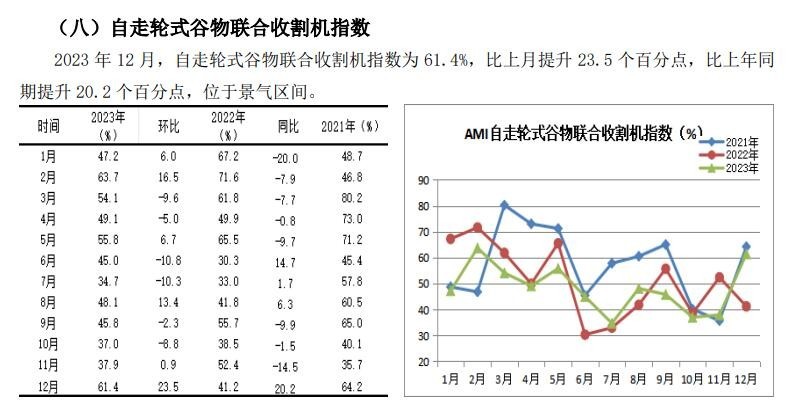

收獲機市場,。12月份,,三大糧食作物收獲機指數(shù)的景氣度雖然仍停留在不景氣區(qū)間,但呈現(xiàn)上升勢頭,。整體收獲機指數(shù)環(huán)比,、同比分別提升6.6和6.1個百分點,呈現(xiàn)復(fù)蘇跡象。12月份,,收獲機指數(shù)最大的變化莫過于輪式谷物聯(lián)合收獲機指數(shù),。12月份,自走輪式谷物聯(lián)合收割機指數(shù)為61.4%,,比上月提升23.5個百分點,,比上年同期提升20.2個百分點,挺進景氣區(qū)間,,一枝獨秀,。環(huán)比、同比的大幅度增長源自以下原因:第一,,基于深度不景氣的“洼地”,。2023年11月份,輪式谷物聯(lián)合收獲機指數(shù)的景氣度僅僅37.9%,,位于深度不景氣區(qū)間,;2022年12月,景氣度也不過41.2%,;第二,,企業(yè)促銷。主流企業(yè)出臺促銷政策,,經(jīng)銷商加大庫存,;第三,今年市場持續(xù)低迷,,市場動能的釋放,。

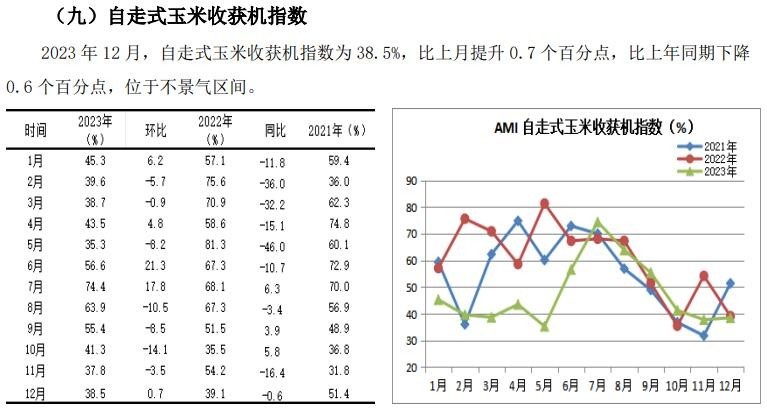

自走履帶式谷物聯(lián)合收割機(全喂入)指數(shù)環(huán)比、同比雙雙上揚,,分別上漲5.6和11.1個百分點,,復(fù)蘇跡象明顯。自走式玉米收獲機市場依然低迷,,景氣度變化不大,。雖然環(huán)比上揚了0.7個百分點,但同比下滑0.6個百分點,,景氣度依然深陷不景氣區(qū)間,。

種植機械市場。12月份,,隨著免耕播種機指數(shù),、插秧機市場指數(shù)環(huán)比的下滑,處于淡季的種植機械市場環(huán)比,、同比均出現(xiàn)不同程度的下滑,,以平淡無奇的表現(xiàn)結(jié)束了全年的旅程,。

1月份AMI走勢判斷

預(yù)計1月份,AMI依然位于不景氣區(qū)間,。環(huán)比,、同比有望實現(xiàn)兩連增,但增幅收窄概率較大,。一,、二、三級指數(shù)冷熱不均的特點將表現(xiàn)的較為突出,。

1月份,,AMI生態(tài)環(huán)境分析

已經(jīng)開始的1月份指數(shù)不會出現(xiàn)大的波動。主導(dǎo)1月份AMI的關(guān)鍵因素依然是季節(jié)因素,。1月正值農(nóng)閑期,,是較為典型的傳統(tǒng)淡季。由此決定了市場交易并不活躍,,市場處于“冬眠”期,。

從全球范圍看,今年以來歐美等主要經(jīng)濟體制造業(yè)持續(xù)收縮,,12月份美國和歐元區(qū)制造業(yè)PMI初值分別為48.2%和44.2%,。當前外部環(huán)境復(fù)雜性、嚴峻性,、不確定性上升,,調(diào)查中部分企業(yè)反映,海外訂單減少疊加國內(nèi)有效需求不足是企業(yè)面臨的主要困難,,意味著1月份農(nóng)機出口形勢不容樂觀,。

從國內(nèi)經(jīng)濟基本面看,在高質(zhì)量發(fā)展基調(diào)下,,2024年經(jīng)濟增長區(qū)間預(yù)計為4.5-5%,,經(jīng)濟溫和、穩(wěn)健修復(fù),,且經(jīng)濟復(fù)蘇節(jié)奏,、外部環(huán)境仍然存在不確定因素擾動。從政策面看,,根據(jù)中央經(jīng)濟工作會議“促進社會綜合融資成本穩(wěn)中有降”的表述來看,2024年大概率還將有降準降息,,預(yù)計LPR降息幅度將在10-30BP,,降準空間在50BP左右。各種因素疊加,,進一步增加了農(nóng)機市場的不確定性,。

產(chǎn)業(yè)鏈分析。從制造端看,進入1月份后,,制造企業(yè)之間的競爭在于搶占渠道資源,,通過商務(wù)年會、按照時間節(jié)點推出讓利政策等營銷手段,,展開激烈的市場競爭,,以占用更多經(jīng)銷商資源。由此決定了其工作重點在于適度組織生產(chǎn),,保持適當?shù)膸齑?。從銷售端看,經(jīng)銷商通過對所處市場的分析,,一些有信心的經(jīng)銷商響應(yīng)制造企業(yè)的促銷政策,,加大庫存量。但多數(shù)經(jīng)銷商因?qū)κ袌鲂判牟蛔?,控制庫存量,,會大大壓縮制造企業(yè)與經(jīng)銷商之間的交易量,對市場的利空影響較大,。從市場終端看,,因年關(guān)將近,春耕春播尚早,,用戶購買欲望并不強烈,。基于購買成本增加,、收益降低等各種利空因素疊加影響,,也會影響其購買欲望,濃重的觀望氣氛依然占據(jù)主導(dǎo)因素,。

AMI內(nèi)生動力分析,,以下幾個維度均指向動能偏弱

第一,市場信心有所恢復(fù),。作為先行指數(shù)的經(jīng)理人信心指數(shù),,連續(xù)兩個月環(huán)比、同比有所抬升,,本月環(huán)比提升幅度加大,,環(huán)比提升4.8個百分點,同比提升0.5個百分點,,雖然仍停留在不景氣區(qū)間,,但市場信心在逐步恢復(fù)。

第二,,人氣指數(shù)景氣度偏低,。作為市場晴雨表的人氣指數(shù),,雖然環(huán)比同比雙雙上揚,但景氣度依然在40%以下,,位于深度不景氣區(qū)間,。12月份,受廠家促銷政策等因素影響,,人氣指數(shù)有所回升,,但景氣度依然偏低,意味著淡季依然是市場的主導(dǎo)因素,。

第三,,AMI走勢變化規(guī)律看。自2013年至2023年10年間AMI的表現(xiàn)看,,1月份景氣度高于12月的概率為67%,。2019-2023年5年間,1月份的景氣度高于12月份的有4年,,僅2022年1月份景氣度低于上年12月份,。基于此規(guī)律判斷,,1月份AMI走勢環(huán)比小幅上揚,,同比下降的可能性較大。

一,、一級指數(shù)運行情況

- 暫無評論