當(dāng)前位置: 資訊> 市場(chǎng)悄然關(guān)閉增長(zhǎng)之窗——10月份AMI指數(shù)為40.0%

市場(chǎng)悄然關(guān)閉增長(zhǎng)之窗——10月份AMI指數(shù)為40.0%

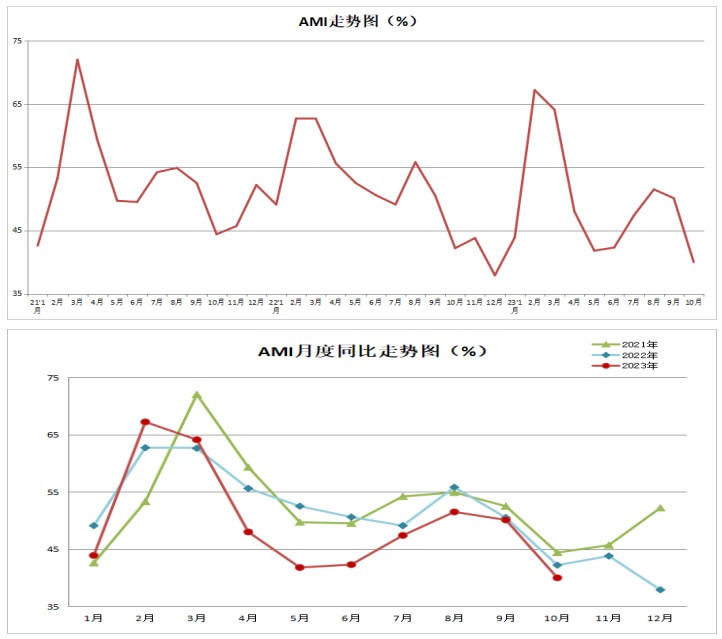

10月份AMI指數(shù)為40.0%,比上月下降10.1個(gè)百分點(diǎn),,比上年同期下降2.2個(gè)百分點(diǎn),。

中國(guó)農(nóng)業(yè)機(jī)械流通協(xié)會(huì)發(fā)布的2023年10月份中國(guó)農(nóng)機(jī)市場(chǎng)景氣指數(shù)(AMI)為40.0%,,環(huán)比下降10.1個(gè)百分點(diǎn),,同比下降2.2個(gè)百分點(diǎn),。從環(huán)比看,,6個(gè)一級(jí)指數(shù)中,,全部呈現(xiàn)下降趨勢(shì),,其中人氣指數(shù)降幅最大,為16.9個(gè)百分點(diǎn),。從同比看,,6個(gè)一級(jí)指數(shù)除庫(kù)存指數(shù)外全部呈現(xiàn)下降趨勢(shì),其中經(jīng)理人信心指數(shù)降幅最大,,為11.7個(gè)百分點(diǎn),。6個(gè)一級(jí)指數(shù)全部落入不景氣區(qū)間。

特約分析師張華光認(rèn)為:10月份,,AMI走勢(shì)再現(xiàn)崢嶸,。隨著環(huán)比大幅度下挫,同比小幅下跌,。AMI擊穿榮枯線,,結(jié)束了連續(xù)兩個(gè)月景氣區(qū)間之旅,跌入不景氣的收縮區(qū)間,。但此一走勢(shì)并不意外,,它不過(guò)是始于9月份下行后的延續(xù)而已,這也進(jìn)一步證實(shí)了我們上月對(duì)AMI進(jìn)入拐點(diǎn)的判斷,。

10月份AMI的基本特征

10月份AMI并不意外的表現(xiàn)至少向我們傳遞出以下4個(gè)信息,。

其一,擊穿榮枯線,,跌入不景氣區(qū)間,。繼上月環(huán)比下跌,拐點(diǎn)出現(xiàn),,10月環(huán)比跌幅再下一城,。AMI就像秋天一顆熟透的蘋果,經(jīng)連續(xù)兩個(gè)月環(huán)比滑坡沖擊下,,擊穿榮枯線,,跌入不景氣區(qū)間。預(yù)示著市場(chǎng)悄然關(guān)閉了增長(zhǎng)之窗,,進(jìn)入漫長(zhǎng)的“冬季”,,將一直延續(xù)到明年的2月份。

同比小幅下跌,,較為真實(shí)的反映了今年市場(chǎng)的月度變化,。回溯過(guò)去的10個(gè)月,,竟有8個(gè)月同比出現(xiàn)不同程度的下滑,勾勒出今年市場(chǎng)下沉的整體畫面,。

成因主要有以下幾點(diǎn):第一,,10月份的表現(xiàn)并不意外,它符合市場(chǎng)多年的運(yùn)行規(guī)律,。自2013年指數(shù)發(fā)布以來(lái),,10月份鮮有位于景氣區(qū)間者;第二,,在經(jīng)歷了8月,、9月兩個(gè)月的景氣區(qū)間運(yùn)行后,市場(chǎng)潛能已經(jīng)消耗殆盡,;第三,,國(guó)三升級(jí)國(guó)四對(duì)潛在用戶購(gòu)機(jī)積極性形成一定的壓制,直接導(dǎo)致更新周期延長(zhǎng),,市場(chǎng)動(dòng)能不足,。

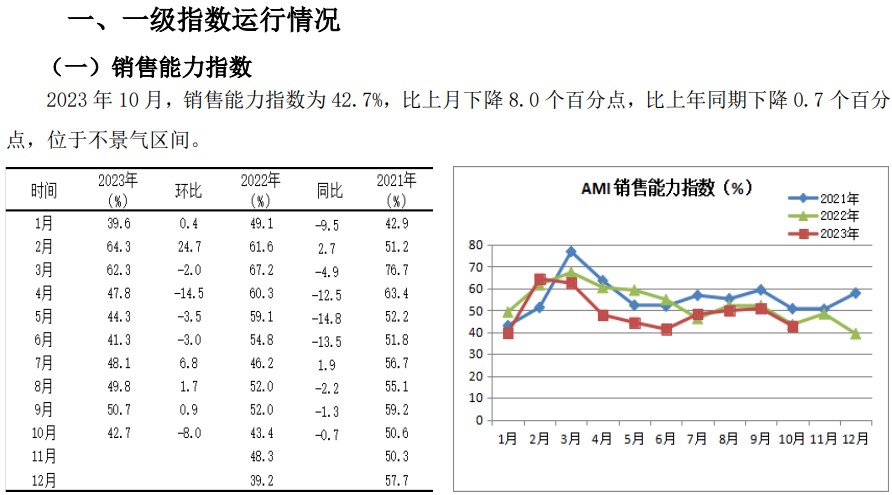

其二,效益大幅度滑坡,。10月份效益指數(shù)僅36.8%,,比上月大幅度下挫16.8個(gè)百分點(diǎn),比上年同期下降1.9個(gè)百分點(diǎn),,位于深度不景氣區(qū)間,。效益指數(shù)的大幅度下滑與經(jīng)銷商拋售庫(kù)存密切關(guān)聯(lián)。今年市場(chǎng)的很多變化都能從國(guó)三升級(jí)國(guó)四中找到根源,,因排放升級(jí),,A端向B端壓貨,而C端并不給力,,導(dǎo)致B端庫(kù)存高企,。年終將至,通過(guò)降價(jià)促銷去庫(kù)存成為其必然的選擇,,直接拉低效益指數(shù),。

其三,歷史低位,。從今年景氣度同比變化看,,10月份的景氣度成為近5年來(lái)的最低,?;厮葑?019年至2023年5年間的景氣度變化,10月份的景氣度分別為42.2%,、46.2%,、44.4%,、42.2%和40.0%,創(chuàng)下五年來(lái)新低,。

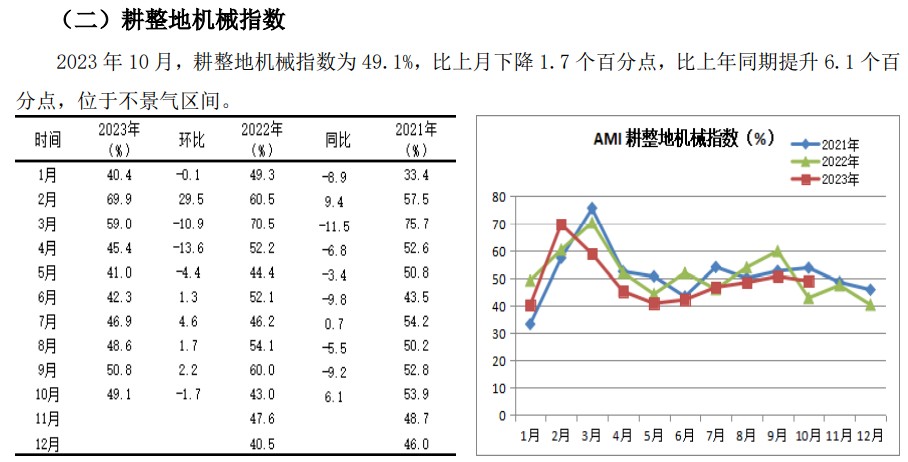

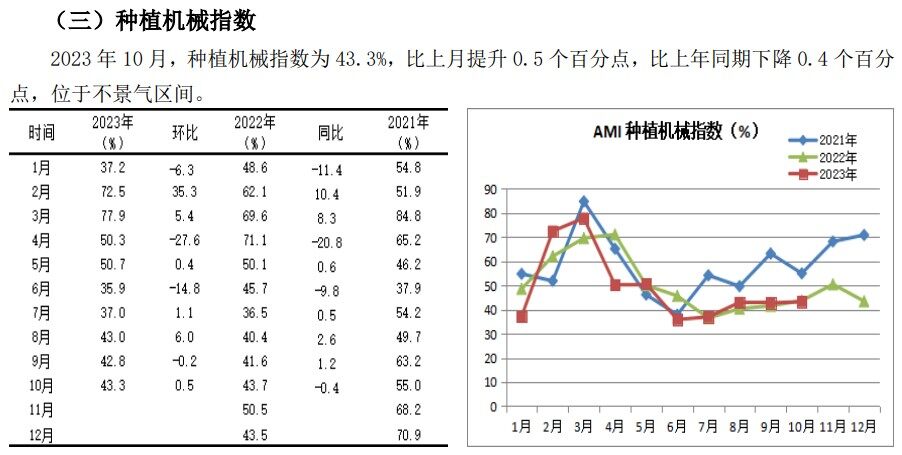

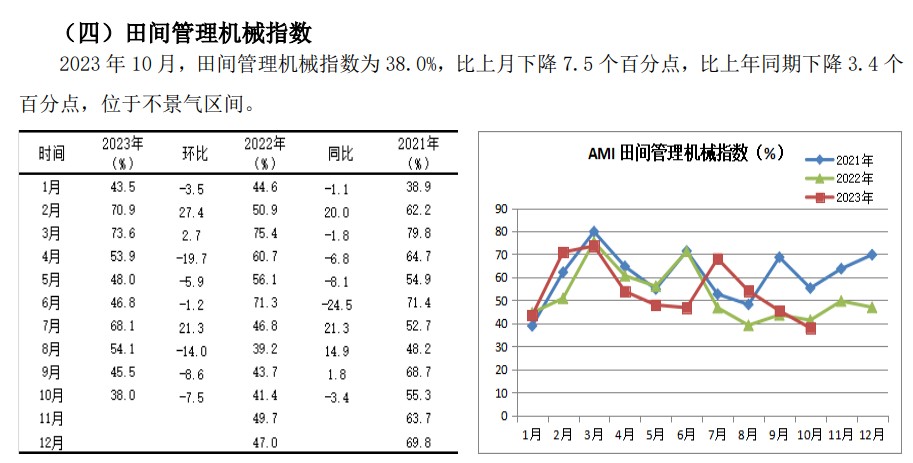

其四,,細(xì)分市場(chǎng)全部“淪陷”。在10月份所監(jiān)測(cè)的5個(gè)二級(jí)指數(shù)中,,全部陷入不景氣區(qū)間,。從環(huán)比看,五個(gè)二級(jí)指數(shù)除種植機(jī)械指數(shù)出現(xiàn)小幅增長(zhǎng)外,,其它指數(shù)均出現(xiàn)不同程度的下降,,其中,拖拉機(jī)和收獲機(jī)指數(shù)環(huán)比分別大幅度下挫15.1%,、11.8%,。同比看“兩升三降”,其中耕整地機(jī)械指數(shù)誠(chéng)如我們上月預(yù)測(cè),,以49.1%的景氣度徘徊于榮枯線附近,,成為10月份景氣度最高的指數(shù)。

從三級(jí)指數(shù)解析細(xì)分市場(chǎng)

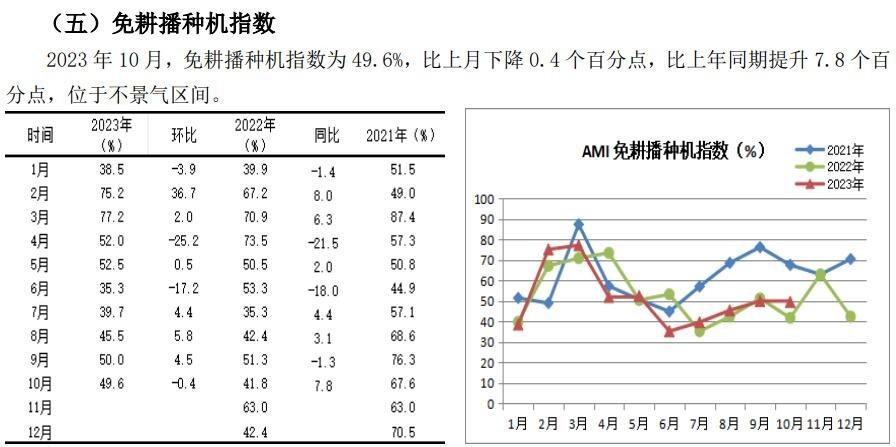

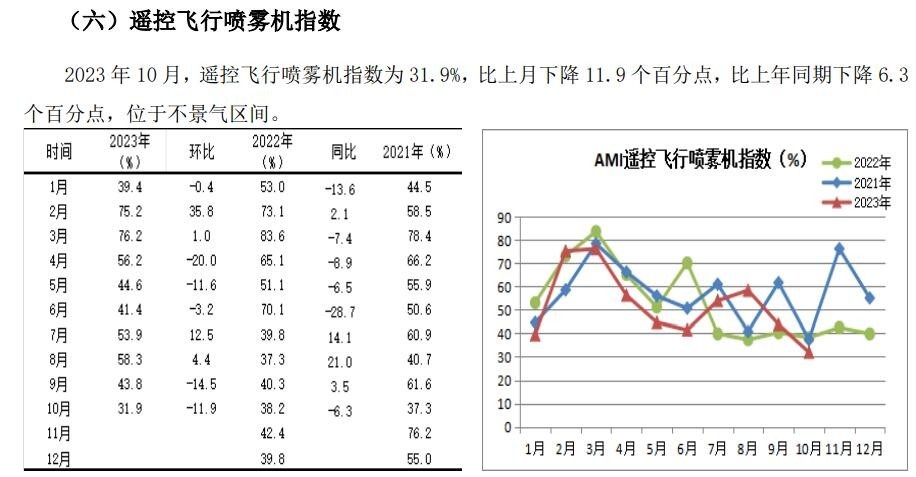

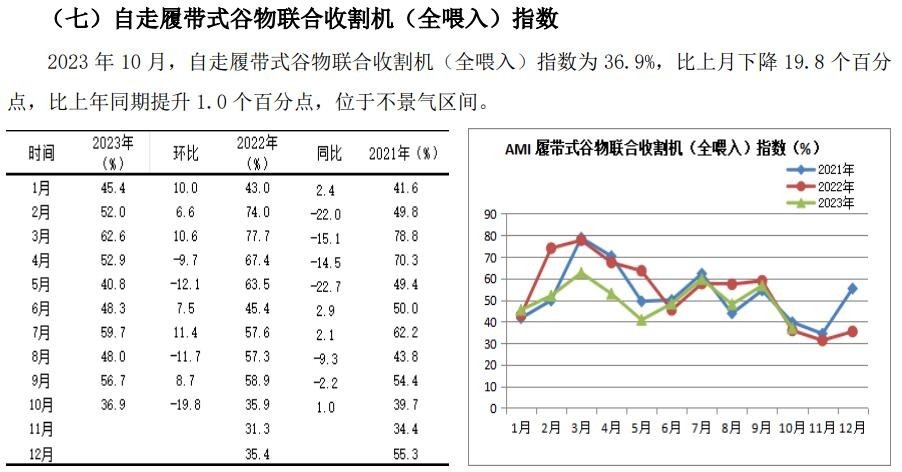

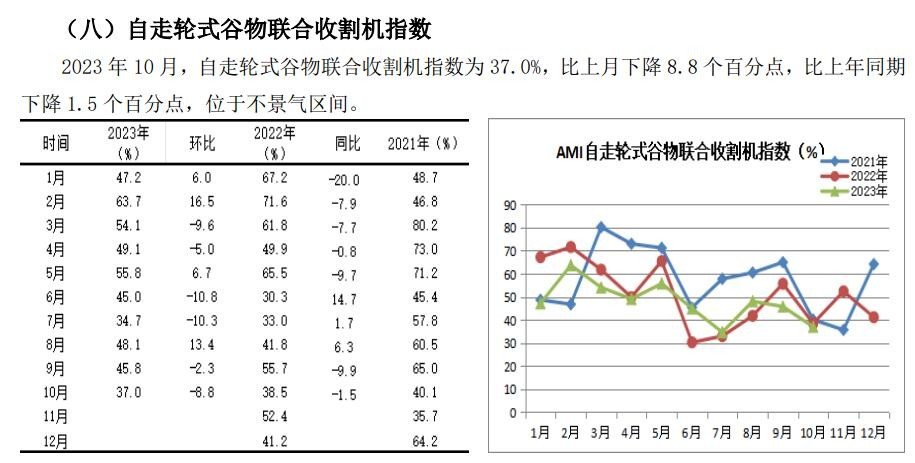

10月份所監(jiān)測(cè)的9個(gè)三級(jí)指數(shù)“8降一升”,。深松機(jī)伴隨著同比,、環(huán)比的大幅攀升,其景氣度不僅鞏固了9月份景氣區(qū)間的地位,,而且進(jìn)入較高的景氣區(qū)間,。其它8個(gè)指數(shù)隨著環(huán)比的不同程度的下滑,均位于不景氣區(qū)間,。其中,,除自走輪式谷物聯(lián)合收割機(jī)下降8.8%,免耕播種機(jī)指數(shù)下降0.4%外,,包括大中拖,、履帶式谷物聯(lián)合收獲機(jī)在內(nèi)的其它7個(gè)指數(shù)環(huán)比均出現(xiàn)兩位數(shù)的大幅度下降。市場(chǎng)之慘淡由此可見一斑,。

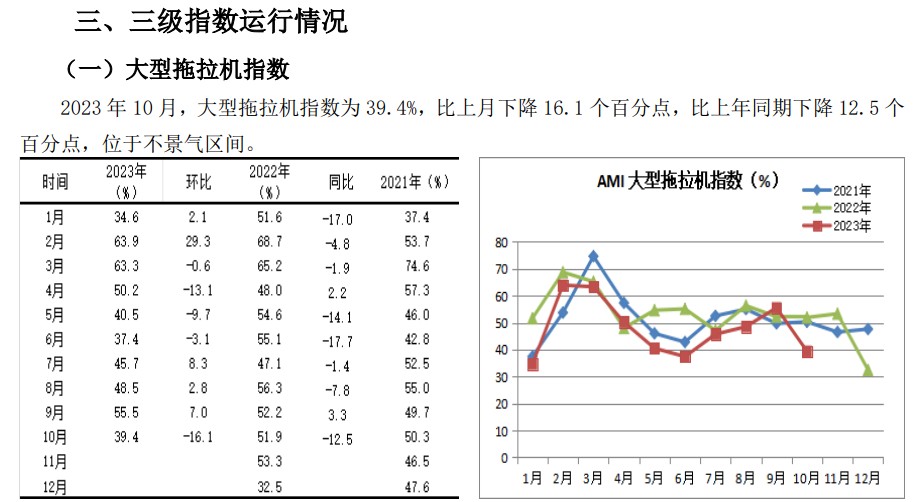

大中型拖拉機(jī)市場(chǎng),。10月份,大型,、中型拖拉機(jī)指數(shù)環(huán)比均出現(xiàn)16%以上的較大幅度下滑,,市場(chǎng)銷售數(shù)據(jù)顯示,截至10月底,,全國(guó)累計(jì)銷售大中拖30.12萬(wàn)臺(tái),,同比大幅度下降23%以上。雖然國(guó)內(nèi)市場(chǎng)進(jìn)入至暗時(shí)刻,,但拖拉機(jī)進(jìn)出口大增,。1-9月我國(guó)拖拉機(jī)進(jìn)出口總額9億美元,進(jìn)出口金額3同比增長(zhǎng)39.6%,。其中:出口7.9億美元,同比增長(zhǎng)32.7%:進(jìn)口1.2億美元,,同比增長(zhǎng)115.7%,;貿(mào)易順差6.7億美元。從出口額前17位的出口目的國(guó)看,,11個(gè)國(guó)家出口同比出現(xiàn)不同程度的增長(zhǎng),,其中出口額位于前四位的分別是俄羅斯、泰國(guó),、法國(guó)和哈薩克斯坦,,分別累計(jì)實(shí)現(xiàn)出口額1.9億美元、0.64億美元,、0.59億美元和5.75億美元,,同比增長(zhǎng)96.6%、167.4%,、-20.4%和108.2%,;占比24.13%、8.09%,、7.5%和7.32%,。一帶一路為我國(guó)拖拉機(jī)出口賦予新動(dòng)力,架起“高速公路”,,同比大幅度增長(zhǎng)48.1%,,占比高達(dá)81%。

今年大中拖市場(chǎng)大幅度下滑是多重因素綜合作用的結(jié)果,。第一,,國(guó)三升級(jí)國(guó)四成為影響今年市場(chǎng)的重要因素,之前已經(jīng)敘述,,在此不再贅述,;第二,去年形成的市場(chǎng)“高地”,,進(jìn)一步加大了下滑的幅度,;第三,國(guó)四產(chǎn)品需要一個(gè)熟化過(guò)程,,今年上市的國(guó)四機(jī)型的品質(zhì)與可靠性在一些用戶中尚存狐疑,,市場(chǎng)觀望氣氛濃重,令本就四面楚歌的大中拖市場(chǎng)更是雪上加霜,。

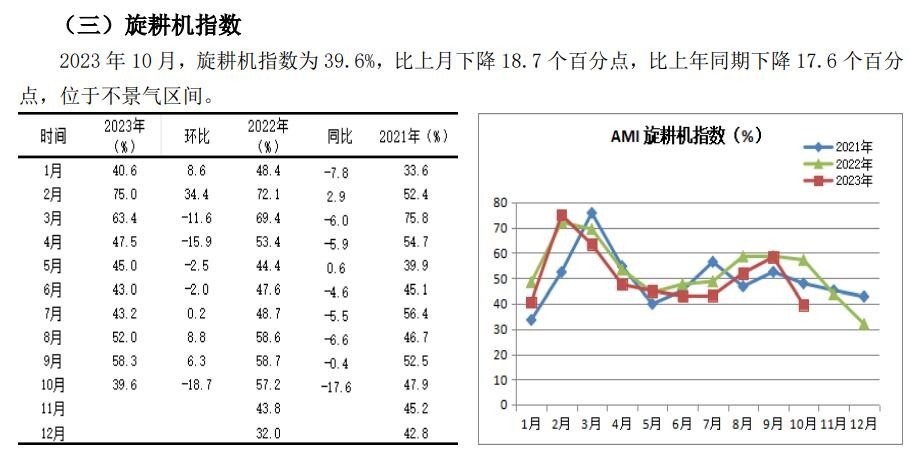

耕整地機(jī)械市場(chǎng),。10月,耕整地機(jī)械指數(shù)雖然因環(huán)比小幅下降1.7%,跌出景氣區(qū)間,,但49.1%的景氣度在各個(gè)細(xì)分市場(chǎng)領(lǐng)域鶴立雞群。從耕整地機(jī)械內(nèi)部的各個(gè)細(xì)分市場(chǎng)看,,雖然旋耕機(jī)指數(shù)環(huán)比,、同比分別大幅度下降18.7%和17.6%,但深松機(jī)指數(shù)的環(huán)比,、同比卻以14.8%和20.7%的大幅度攀升,,推升出68.9%的高景氣度,成為拉動(dòng)當(dāng)月耕整地機(jī)械的主要力量,。

市場(chǎng)銷售數(shù)據(jù)顯示,,前3季度,累計(jì)銷售各種耕整地機(jī)械70.13萬(wàn)臺(tái),,同比下降3.73%,;實(shí)現(xiàn)銷售額40.36億元,同比下降5.29%,。我們判斷:今年的耕整地機(jī)械市場(chǎng)雖然沒有達(dá)到去年的高度,,同比增幅收窄的概率較大,但依然會(huì)保持小幅增長(zhǎng),。預(yù)計(jì)全年銷量在90萬(wàn)臺(tái)左右,,與去年基本持平或小幅增長(zhǎng)。從與之配套的拖拉機(jī)市場(chǎng)看,,意味我國(guó)拖拉機(jī)與農(nóng)機(jī)具的配套比依然偏弱,,以及市場(chǎng)較為廣闊的發(fā)展空間,此其一,;其二,,耕整地機(jī)械市場(chǎng)開始于2016年大型化結(jié)構(gòu)調(diào)整后,經(jīng)歷了3年的下滑期,,2019年-2020年連續(xù)兩年增長(zhǎng),,意味著調(diào)整結(jié)束,2021年出現(xiàn)周期性下滑,,去年和今年正處于增長(zhǎng)周期內(nèi),。

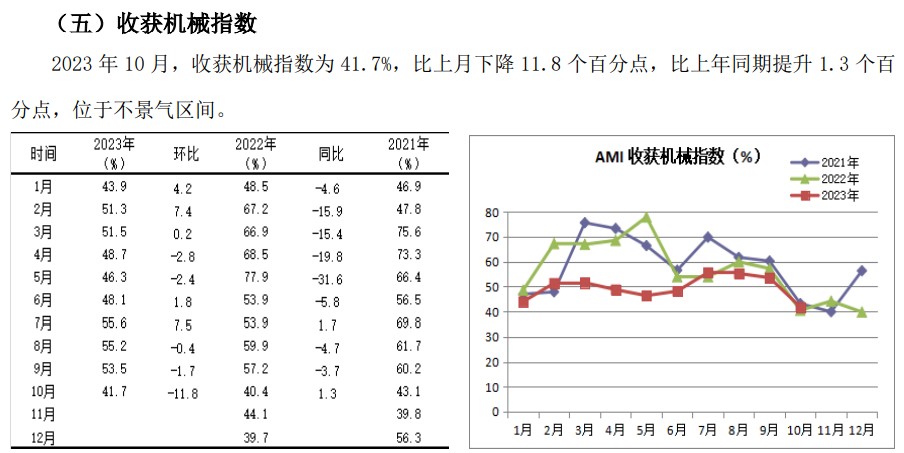

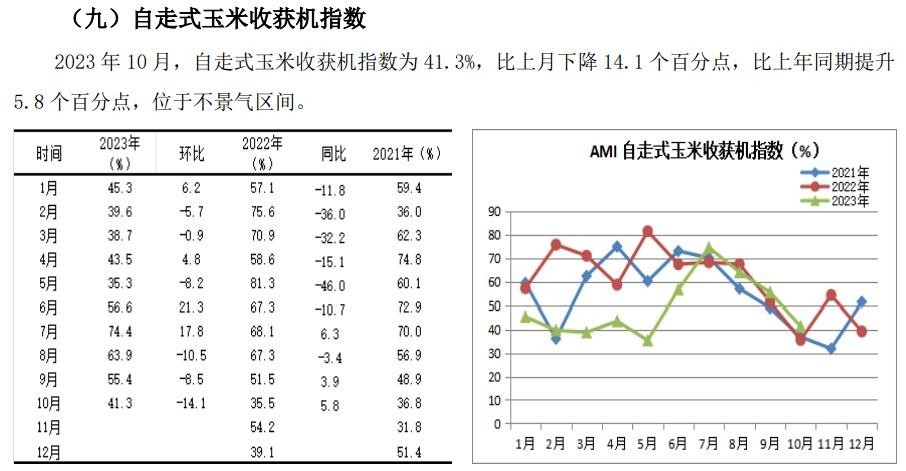

收獲機(jī)市場(chǎng)。10月份收獲機(jī)械指數(shù)以環(huán)比11.8%的較大幅度降幅跌出景氣區(qū)間,,結(jié)束了持續(xù)三個(gè)月的景氣區(qū)間之旅,。本月所監(jiān)測(cè)的三大收獲機(jī)細(xì)分市場(chǎng)指數(shù)環(huán)比呈現(xiàn)不同程度的下降,其中自走履帶式谷物聯(lián)合收獲機(jī)和玉米收獲機(jī)指數(shù)的降幅均達(dá)到兩位數(shù),。銷售數(shù)據(jù)顯示,,截至10月底,三大糧食作物收獲機(jī)市場(chǎng)同比均出現(xiàn)30%以上的跌幅,雖然一些經(jīng)濟(jì)類作物,,譬如馬鈴薯,、棉花收獲機(jī)市場(chǎng)出現(xiàn)一定程度的增長(zhǎng),但依然難以改變收獲機(jī)整體市場(chǎng)的頹勢(shì),。

遙控飛行噴霧機(jī),。10月份,遙控飛行噴霧機(jī)市場(chǎng)指數(shù)環(huán)比大幅度下降11.9%,,在經(jīng)過(guò)9月份,、10月份連續(xù)兩個(gè)月的兩位數(shù)的較大幅度下跌后,以31.9%的景氣度進(jìn)入深度不景氣區(qū)間,。這進(jìn)一步證實(shí)了我們9月份對(duì)該市場(chǎng)的判斷——包括遙控飛行噴霧機(jī)在內(nèi)的田間管理機(jī)具市場(chǎng),,隨著“三秋模式”的啟動(dòng)戛然而止,10月份遙控飛行噴霧機(jī)指數(shù)的持續(xù)大幅度下跌正是這一變化的真實(shí)寫照,。市場(chǎng)銷售數(shù)據(jù)顯示,,今年遙控飛行噴霧機(jī)市場(chǎng)的表現(xiàn)差強(qiáng)人意。其成因主要來(lái)自以下兩個(gè)方面:一4則地方政策因素,。作為依靠政策拉動(dòng)出現(xiàn)爆發(fā)式增長(zhǎng)的新興市場(chǎng),,也因一些地方降補(bǔ)而受到較大削弱;二則一些熱點(diǎn)區(qū)域降幅較大,,而新興市場(chǎng)尚不能填補(bǔ)其留下的空白,,也是導(dǎo)致市場(chǎng)下跌的重要原因。

11月份AMI走勢(shì)判斷

下降未終結(jié),,預(yù)計(jì)11月份AMI環(huán)比還將出現(xiàn)小幅下降,,有跌出40%的風(fēng)險(xiǎn);同比出現(xiàn)較大幅度下滑的概率急劇上升,。多數(shù)一,、二、三級(jí)指數(shù)環(huán)比將呈現(xiàn)不同程度的下跌,,市場(chǎng)形勢(shì)變得更為嚴(yán)峻,。

11月份,AMI利空因素表現(xiàn)較為強(qiáng)烈,。

離2023年結(jié)束還剩2個(gè)月的時(shí)間,,今年的農(nóng)機(jī)市場(chǎng)已經(jīng)進(jìn)入收尾階段??赡懿簧偃艘呀?jīng)對(duì)今年的市場(chǎng)表現(xiàn)不抱有希望了,。因?yàn)榻酉聛?lái)的11月份,進(jìn)入傳統(tǒng)淡季,。加之今年市場(chǎng)遭遇多年未有的“熊市”,,市場(chǎng)始終彌漫在強(qiáng)烈的悲觀情緒之下,,這種情緒將一直延續(xù)到明年的2月份。在這個(gè)漫長(zhǎng)的淡季中,,企業(yè)均在為實(shí)現(xiàn)明年市場(chǎng)突圍做各種準(zhǔn)備工作,。一半是期待,一半是擔(dān)憂,。

從農(nóng)時(shí)分析,。隨著秋收的收官,秋耕秋播接近尾聲,,多數(shù)收獲機(jī)細(xì)分市場(chǎng)進(jìn)入“休眠”期,雖有拖拉機(jī),、耕整地機(jī)械,、收獲后處理機(jī)械等少數(shù)市場(chǎng)的支撐,但支撐點(diǎn)稍顯單薄,。

從產(chǎn)業(yè)鏈分析,。從A端看,中國(guó)農(nóng)機(jī)傳統(tǒng)制造業(yè)整體呈現(xiàn)出供大于求的狀態(tài),,疊加國(guó)內(nèi)農(nóng)機(jī)市場(chǎng)的調(diào)整和疫情后經(jīng)濟(jì)復(fù)蘇緩慢,,很多中國(guó)農(nóng)機(jī)制造業(yè)ROE已經(jīng)到了極低的水平,有些甚至面臨存亡問(wèn)題,。11月乃至今后一個(gè)時(shí)期,,謹(jǐn)慎擴(kuò)張,保守經(jīng)營(yíng)可能成為不少企業(yè)的重要選擇,;從B端看,,因國(guó)三升級(jí)國(guó)四,不少經(jīng)銷商承受著來(lái)自A端轉(zhuǎn)移庫(kù)存的重壓,,以拋售手段去庫(kù)存或能緩解庫(kù)存壓力,,帶動(dòng)一定的市場(chǎng)銷量,但公司的ROE依然限制其降價(jià)幅度,,對(duì)市場(chǎng)增長(zhǎng)十分有限,。從C端看,排放升級(jí)帶來(lái)的價(jià)格,、維修成本,、使用成本的上漲,疊加國(guó)四新品的某些缺失,,譬如使用的可靠性,、品質(zhì)的穩(wěn)定性等問(wèn)題,導(dǎo)致市場(chǎng)出現(xiàn)濃重的觀望氣氛,,對(duì)今年的市場(chǎng)會(huì)產(chǎn)生持續(xù)的負(fù)面效應(yīng),。

從內(nèi)因分析,,11月份AMI承壓五大因素。

第一,,信心嚴(yán)重不足,,悲觀情緒濃重。經(jīng)理人信心指數(shù)環(huán)比跌跌不休,。繼9月份大幅度下跌后,,10份再度下跌,且跌入近三年來(lái)的歷史最低點(diǎn),,位于深度不景氣區(qū)間,。折射出經(jīng)理人對(duì)11月份市場(chǎng)信心嚴(yán)重不足,預(yù)示著11月份市場(chǎng)或?qū)⒃庥銮八从械睦щy,??深A(yù)測(cè)已經(jīng)開始的11月份的市場(chǎng)形勢(shì)將變得更加嚴(yán)峻。離2023年結(jié)束還剩2個(gè)月的時(shí)間,,可能不少人已經(jīng)對(duì)今年市場(chǎng)表現(xiàn)不抱有希望了,。從年初疫情放開后大家對(duì)今年市場(chǎng)的期許到現(xiàn)實(shí)的落空,難免陷入情緒上的悲觀,。

第二,,賣場(chǎng)異常清淡。10月份,,作為市場(chǎng)晴雨表的人氣指數(shù),,僅保持了37.3%的景氣度,位于今年以來(lái)的最低點(diǎn),,意味著市場(chǎng)活躍度大幅度下降,。作為旺季的10月份的市場(chǎng)尚且如此慘淡,可以想像已經(jīng)開始的11月又將如何,?

第三,,AMI位于“沉降帶”上。自9月份由增轉(zhuǎn)降,,拐點(diǎn)出現(xiàn)后,,10月份又出現(xiàn)大幅度下降,AMI的走勢(shì)邏輯說(shuō)明AMI正處于“沉降帶”上,,11月份下降概率驟增,。

第四,市場(chǎng)內(nèi)在運(yùn)行規(guī)律使然,。自2013年至2022年10年間AMI的表現(xiàn)看,,11月份與10月景氣度對(duì)比表現(xiàn)分兩個(gè)階段。第一個(gè)階段:2013-2019年7年間,,除2013年小幅高于10月份0.2個(gè)百分點(diǎn),,連續(xù)6年低于10月份,;第二階段:2020-2022年最近3年,連續(xù)3年高于10月份,。值得注意的是,,10月與11月,景氣度環(huán)比均呈逐年下降之勢(shì),。從最近兩年11月同比降幅看,,雖然跌幅有擴(kuò)大之勢(shì),但今年跌出40%景氣區(qū)間也并不容易,。

第五,,國(guó)三升級(jí)國(guó)四的影響。從月度同比看,,自2020年以來(lái)的3年間,,11月份的景氣度每況愈下,且降幅逐年增大之勢(shì),。加之去年受今年國(guó)三升級(jí)國(guó)四的影響,,在諸如拖拉機(jī),、糧食作物收獲機(jī)等主流市場(chǎng)出現(xiàn)突擊消費(fèi)現(xiàn)象,,不僅“透支”今年的市場(chǎng),也堆出市場(chǎng)“高地”,,今年同比或出現(xiàn)更大幅度的下降,。

- 暫無(wú)評(píng)論

熱點(diǎn)信息

文章相關(guān)

- 甘肅省農(nóng)業(yè)農(nóng)村廳關(guān)于發(fā)布甘肅省2023年第三批農(nóng)機(jī)購(gòu)置與應(yīng)用補(bǔ)貼歸檔產(chǎn)品信息的公告

- 山東省關(guān)于恢復(fù)山東雅倫斯機(jī)械有限公司等3家農(nóng)機(jī)生產(chǎn)企業(yè)產(chǎn)品購(gòu)置補(bǔ)貼資格的通知

- 吉林省關(guān)于2023年第一批農(nóng)業(yè)機(jī)械購(gòu)置補(bǔ)貼產(chǎn)品形式審核結(jié)果匯總表(通過(guò)產(chǎn)品)的公告

- 沃得IPO折戟,河北英虎前景如何

- 手機(jī)版:市場(chǎng)悄然關(guān)閉增長(zhǎng)之窗——10月份AMI指數(shù)為40.0%