當(dāng)前位置: 資訊> 6大措施助力拖拉機(jī)企業(yè)破解“囚徒困境”!

6大措施助力拖拉機(jī)企業(yè)破解“囚徒困境”,!

國產(chǎn)拖拉機(jī)行業(yè)由懵懂少年進(jìn)入成熟期,,但國內(nèi)特有的農(nóng)機(jī)生存環(huán)境,讓“劣幣驅(qū)逐良幣”現(xiàn)象長期存在 “該活的企業(yè)做不大,,該死的企業(yè)死不了,。”所有的企業(yè)都深陷“囚徒困境”,但大企業(yè)日子更加難過,。

必須通過殘酷的市場化競爭,,讓“該死的死掉”,才能破解“劣幣驅(qū)逐良幣”迷局,,從而讓國產(chǎn)拖拉機(jī)產(chǎn)業(yè)走出“囚徒困境”,!

一、國產(chǎn)拖拉機(jī)行業(yè):全球**多的品牌,,**典型的“劣幣驅(qū)逐良幣”特征

農(nóng)機(jī)購置補(bǔ)貼系統(tǒng)數(shù)據(jù)顯示,國內(nèi)拖拉機(jī)行業(yè)主機(jī)銷售規(guī)模**高時有350億,,占農(nóng)機(jī)工業(yè)銷售總產(chǎn)值10%以上,,是國內(nèi)農(nóng)機(jī)**大的細(xì)分行業(yè)。

國產(chǎn)拖拉機(jī)發(fā)展歷史也可謂久遠(yuǎn),,1958年,,被喻為“共和國長子”的中國第一拖拉機(jī)制造廠在洛陽破土動工,經(jīng)過 60年的大周期,,國產(chǎn)拖拉機(jī)行業(yè)并沒有完成行業(yè)整合,,相反卻比其它農(nóng)機(jī)品類更趨分散。

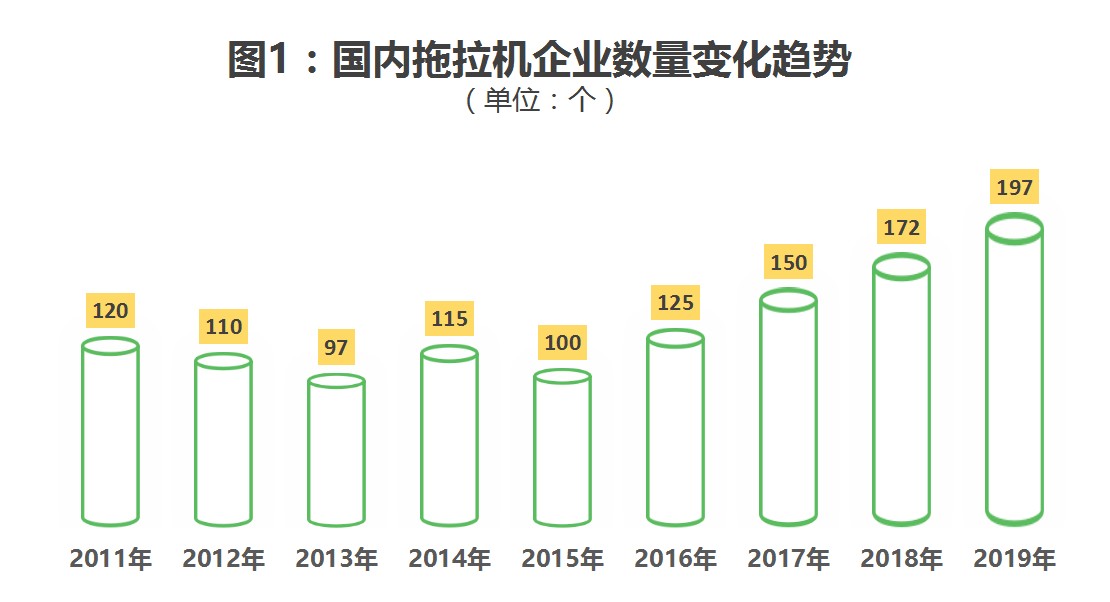

農(nóng)機(jī)購置補(bǔ)貼權(quán)威數(shù)據(jù)顯示,,2019年進(jìn)入農(nóng)機(jī)購置補(bǔ)貼系統(tǒng)的拖拉機(jī)生產(chǎn)企業(yè)有197家,,而同期水稻聯(lián)合收獲機(jī)只有50家,小麥聯(lián)合收獲機(jī)29家,,水稻插秧機(jī)72家,,可見,其它幾個大品類也很分散,,但是拖拉機(jī)的情況更突出,。

競爭者不斷的增加,,對行業(yè)的影響是行業(yè)集中度的不斷降低。

筆者有過統(tǒng)計,,2015年,,行業(yè)的一、二,、三名的市場占有率分別為20%,、17%、10%,,而2019年是10%,、9%、7%,。

另一方面,,行業(yè)集中度的降低的同時,拖拉機(jī)的整體需求量也減少,,但競爭者的數(shù)量卻在增加,。

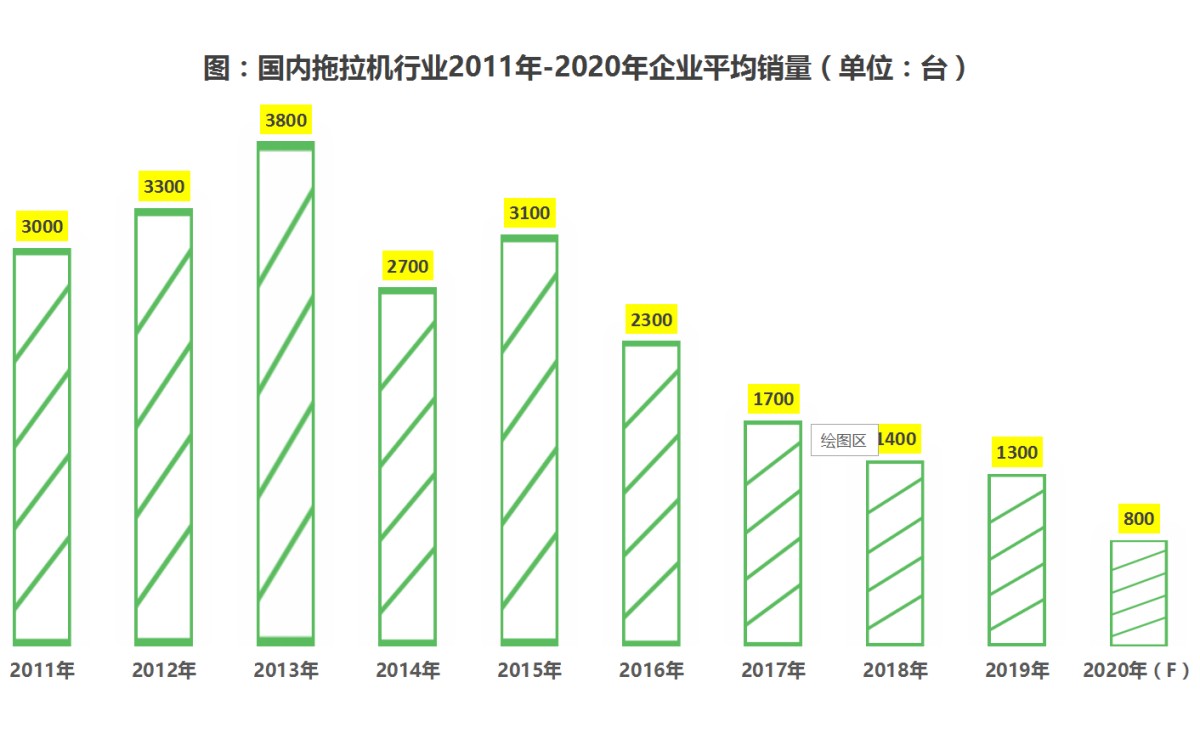

一增一減之間的結(jié)果是行業(yè)內(nèi)單個企業(yè)平均的銷量在急劇減少,從下圖也可以看出來,,2011年拖拉機(jī)行業(yè)企業(yè)平均銷量3000臺,,肯定能實現(xiàn)規(guī)模效應(yīng),絕大多數(shù)企業(yè)在盈虧平衡點之上,,但在2020年行業(yè)企業(yè)平均銷量減少到800臺,,可以判斷出規(guī)模效應(yīng)的中小企業(yè)虧損面會很大。

目前國內(nèi)拖拉機(jī)行業(yè)集中度的分散趨勢在延續(xù),,預(yù)計后期仍然會有新的競爭者加入,,競爭具有極大的不確定性,,。

那么近200家企業(yè)是合理還是不合理呢,?

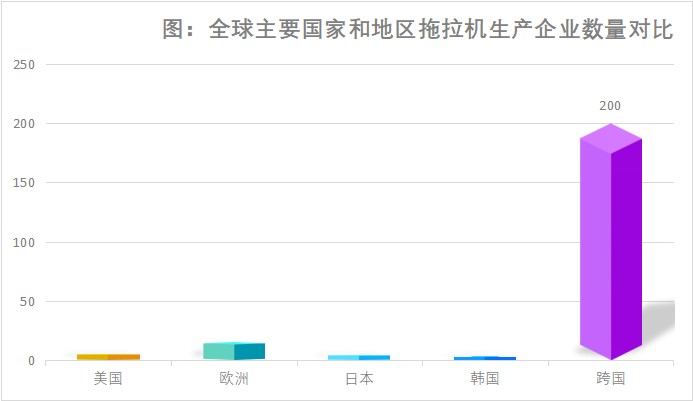

正常情況下,一個行業(yè)在經(jīng)過快速成長之后,,進(jìn)入穩(wěn)定期,,行業(yè)內(nèi)企業(yè)數(shù)量會逐漸減少,集中度也地提高,,**后會剩下少數(shù)企業(yè),,企業(yè)實力相當(dāng)形成“恐怖平衡”,行業(yè)進(jìn)入相對平穩(wěn)期,,比如美國,、歐洲諸國、日本和韓國,在經(jīng)過激烈的淘汰賽之后,,這些國家的現(xiàn)在的拖拉機(jī)企業(yè)都是個位數(shù),,歐洲十幾個國家加起來也只有十幾個品牌。

197個品牌在行業(yè)內(nèi)的競爭,,新進(jìn)入者在技術(shù),、成本、渠道等不占優(yōu)勢的情況,,必然會用低格競爭等惡性競爭手段,,“劣幣驅(qū)逐良幣”在所難免。

二,、凡是存在的都是合理的,,拖拉機(jī)行業(yè)現(xiàn)狀短期難以改變

凡是合理的都是存在的,凡是存在的都是合理的,。——黑格爾

國內(nèi)農(nóng)機(jī)行業(yè)有發(fā)展階段和發(fā)展周期的特殊性,,通過咨詢行業(yè)趨勢研究專家之后,筆者整理出了以下的必要原因,。洞察這些因素,,有利于我們深刻了解國內(nèi)拖拉機(jī)行業(yè)的發(fā)展階段和競爭特點。

1,、需求基數(shù)大,空間足,,凡是努力的企業(yè)都有立錐之地

企業(yè)都是經(jīng)營實體,,天生有逐利性,幾百家企業(yè)前撲后繼的進(jìn)入,,根本原因是國內(nèi)拖拉機(jī)行業(yè)仍有利可圖,。

從根本上講,國內(nèi)農(nóng)機(jī)行業(yè)仍處于成長期,。2019年國內(nèi)主糧作物關(guān)鍵環(huán)節(jié)農(nóng)機(jī)化綜合水平67%,,屬于農(nóng)機(jī)化發(fā)展中級階段,,后期至少還有30%的發(fā)展空間,。

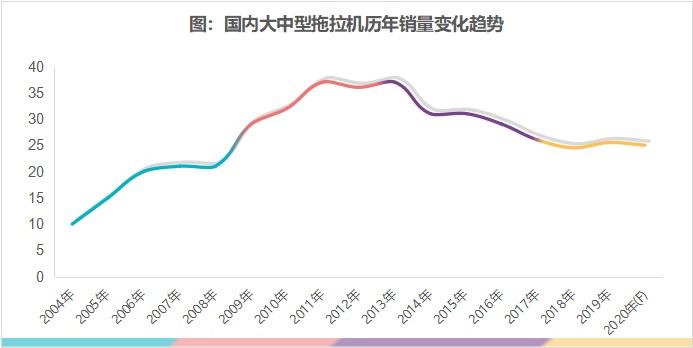

從2010年開始算起,國內(nèi)大中型拖拉機(jī)年需求量一直位于25萬臺級別,,其中2013年達(dá)到37萬臺的**高記錄,,就是在需求量大幅萎縮的2019年,也有25萬臺的需求量,,如果考慮到近幾年大中型拖拉機(jī)的功率段絕對值一直在上延的因素看,,25萬的銷量應(yīng)該相當(dāng)于2010年的30萬臺。

30萬臺的需求量在全球范圍內(nèi)都是**大的市場,所以吸引著國內(nèi)包括國外的大大小小的農(nóng)機(jī)企業(yè)蜂涌而入,。

國內(nèi)的中小型農(nóng)機(jī)企業(yè)有卓越的成本控制能力,,產(chǎn)品價格低,性價比優(yōu)勢非常明顯,,對大企業(yè)造成了巨大的沖擊,,籠絡(luò)了低收入用戶,所以說巨大的市場為有奮斗精神的小企業(yè)都找到了生存的土壤,。

2,、“千層餅”式的市場為不同品牌提供了豐富的生存空間

國內(nèi)農(nóng)機(jī)市場的需求層次非常豐富,用高,、中,、低遠(yuǎn)遠(yuǎn)不能說明其豐富性、層次性和復(fù)雜性,,筆者提出了一個概念叫“千層餅”式的市場需求結(jié)構(gòu),。

比如東北地區(qū)屬于拖拉機(jī)的高端市場,但在東北地區(qū)黑龍江,、吉林,、遼寧、內(nèi)蒙古四個省級市場的需求又存巨大的差異性,。

如吉林省主流需求是中馬力拖拉機(jī)為,,主銷馬力段比河南、山東等關(guān)內(nèi)市場還要小,,但另一方面吉林部分區(qū)域和大型農(nóng)場對200馬力以上重型拖拉機(jī)一年需求量有500多臺,。

所以整體上看國內(nèi)拖拉機(jī)市場可分為高、中,、低三個需求檔次,,但高端市場里又可分為高、中,、低不同的需求層次,,加起來就形成了“千層餅”式的需求結(jié)構(gòu)。

“千層餅”式的需求結(jié)構(gòu)充分說明了市場的復(fù)雜性,,給提供標(biāo)準(zhǔn)化產(chǎn)品的大品牌的營銷工作增加了難度,,提供標(biāo)準(zhǔn)化產(chǎn)品是大品牌的優(yōu)勢,但大品牌注定不能滿足所有的用戶需求,,這為中小品牌提供了在細(xì)分市場和細(xì)分領(lǐng)域生存的空間,。

3、跨國公司和國產(chǎn)大品牌有溢價能力,,為小品牌提供了生存空間

跨國大品牌和國產(chǎn)大品牌的產(chǎn)品售價與行業(yè)平均售價之間的差距就是小品牌存在的空間,。

長期以來,國內(nèi)農(nóng)機(jī)企業(yè)的價格體系和跨國公司的價格體系根本不在一個水平線上競爭,就像兩架飛機(jī)相差3000米時是不可能撞機(jī),,這為國產(chǎn)農(nóng)機(jī)國產(chǎn)化替代提供了空間條件,,同時國產(chǎn)一線品牌比國產(chǎn)小品牌售價平均高出15%-35%,為也小品牌提供了替代空間條件,。

比如進(jìn)口250馬力拖拉機(jī)售價可高達(dá)150萬,,國產(chǎn)同級別拖拉機(jī)**高50萬;又比如日本久保田進(jìn)口的1304拖拉機(jī)售價35萬,,國產(chǎn)同級別拖拉機(jī)平均價格12萬,,這之間的100萬和23萬就是國產(chǎn)中小品牌的生存空間。

只要市場沒有完成整合,,大品牌的溢價空間廣泛存在,,國產(chǎn)中小拖拉機(jī)品牌就有生存的空間。

4,、跨國公司沒有用全力,、國產(chǎn)大公司不大

國內(nèi)拖拉機(jī)行業(yè)的整合和市場凈化取決于兩個條件。一是跨國大公司的對國內(nèi)市場的重視程度和投入的資源與精力,,以及對國內(nèi)市場的適應(yīng)程度,,二是國產(chǎn)大公司大品牌競爭實力大小。

筆者認(rèn)為約翰迪爾,、凱斯紐荷蘭,、愛科、克拉斯,、久保田等世界500強(qiáng)和跨國大公司,,其拖拉機(jī)業(yè)務(wù)在國內(nèi)市場上并沒有盡全力,或是戰(zhàn)略上重視,,但在戰(zhàn)術(shù)上資源投入不足,、行動遲緩或策略失當(dāng),目前看幾個跨國公司在國內(nèi)市場上的銷售規(guī)模與其實力和其在全球市場上整體銷售規(guī)模不成比例,。

如約翰迪爾和久保田在中國區(qū)業(yè)務(wù)規(guī)模占其全球銷售銷售的3%左右,,也就是中國區(qū)市場是其業(yè)務(wù)量的零頭,這與跨國公司整體實力不符,,也與中國市場整體需求規(guī)模不符,。

我們無須懷疑跨國公司的能力,只能說跨國公司并沒有完全讀懂中國市場,,還沒有下定決心在中國市場押上重兵,。

另一方面,,國產(chǎn)一線品牌的幾個頭部企業(yè),,目前沒有一家的體量超過100億,準(zhǔn)確的說國產(chǎn)前5強(qiáng)農(nóng)機(jī)業(yè)務(wù)規(guī)模都在50億以內(nèi),與二線,、三線品牌沒有拉開差距,。

也就是行業(yè)內(nèi)呈現(xiàn)出“大品牌不大,小品牌不小”的趨均衡的格局,,大品牌的體量和規(guī)模沒有強(qiáng)大的擠出效應(yīng),,受到了小品牌無休無止的騷擾,但是并沒有有效的辦法將其清理出去,。

所以說跨國公司的觀望和徘徊,,以及國產(chǎn)大品牌的無力給了小品牌肆意妄為的環(huán)境。

5,、農(nóng)機(jī)補(bǔ)貼是“普惠制”,,不鼓勵優(yōu)勝劣汰

但以上的四個原因,或多或少都與目前的補(bǔ)貼政策有莫大的關(guān)系,。

補(bǔ)貼政策有杠桿效應(yīng),,放大了政策效應(yīng),也放大了市場需求規(guī)模,。

補(bǔ)貼政策對跨國公司,、國產(chǎn)一線、二線,、三線品牌一視同仁,,只要是國內(nèi)生產(chǎn)的,都會享受到補(bǔ)貼政策,,同一馬力段,,不管用什么材質(zhì)配件和配置高低,都套用同一個補(bǔ)貼標(biāo)準(zhǔn),,相比之下,,價值高的產(chǎn)品在終端市場上比較吃虧,而價格低的小品牌的性價比優(yōu)勢就非常明顯,。

三,、走出“劣幣驅(qū)逐良幣”迷局,這5條策略助力企業(yè)破解“囚徒困境”

1,、樹立正確的競爭觀:消滅競爭對手,,以戰(zhàn)止戰(zhàn)!

必須要清楚,,不同階段需要不同的競爭觀,,農(nóng)機(jī)行業(yè)要經(jīng)歷兩個競爭階段:

第一階段是“搶地盤”階段,第二階段是“搶份額”階段,,市場從短缺狀態(tài)進(jìn)入過剩狀態(tài),,同時行業(yè)需求逐年減少,,企業(yè)之間的由井水不犯河水到犬牙交錯。

目前農(nóng)機(jī)行業(yè)的競爭由溫情默默的“相安無事”變成生存權(quán)之戰(zhàn),,當(dāng)前階段競爭的目的不是“搶地盤”而是消費競爭對手,,只有消滅了敵人的有生力量,讓競爭對手無力反撲才能達(dá)到以戰(zhàn)止戰(zhàn)的目的,。

2,、成為產(chǎn)業(yè)集群的領(lǐng)頭羊,用產(chǎn)業(yè)集群消滅個體企業(yè)

國內(nèi)已經(jīng)形成了濰坊,、洛陽,、蘇錫常、天津,、蕪湖等幾個拖拉機(jī)產(chǎn)業(yè)集群,,目前一個競爭形勢的轉(zhuǎn)變是企業(yè)與企業(yè)之間的競爭已經(jīng)轉(zhuǎn)變?yōu)楫a(chǎn)業(yè)集群和產(chǎn)業(yè)集群之間的競爭,目前看濰坊產(chǎn)業(yè)集群的實力**強(qiáng),。

拖拉機(jī)企業(yè)要成為整合市場都而不是被整合,,要做發(fā)以下幾點:

第一將工廠建在產(chǎn)業(yè)集群內(nèi)。

第二是要為產(chǎn)業(yè)集群內(nèi)部的領(lǐng)頭羊,。

第三是先整合自己的產(chǎn)業(yè)集群,,能真正主導(dǎo)產(chǎn)業(yè)集群。

形成以一家實力企業(yè)為龍頭,,幾十家零部件和配套企業(yè)配合的優(yōu)化后的產(chǎn)業(yè)集群,,。

第四是用帶領(lǐng)產(chǎn)業(yè)集群去消滅其它的產(chǎn)業(yè)集群,。

既用產(chǎn)業(yè)集群去打敗其它的個體企業(yè),,**終實現(xiàn)產(chǎn)業(yè)的大一統(tǒng)。

3,、成為產(chǎn)業(yè)鏈的主導(dǎo)者,,用產(chǎn)業(yè)生態(tài)優(yōu)勢凈化行業(yè)

國內(nèi)看,企業(yè)與企業(yè)之間演化為產(chǎn)業(yè)集群之間的競爭,,但從全球市場看,,大企業(yè)之間的競爭主要體現(xiàn)的是產(chǎn)業(yè)鏈或生存圈的競爭。

跨國公司依據(jù)全球配套體系與全球市場,,站在產(chǎn)業(yè)鏈主導(dǎo)者的優(yōu)勢地位與個體公司競爭,。

國產(chǎn)拖拉機(jī)品牌要從產(chǎn)品、渠道,、品牌競爭轉(zhuǎn)向產(chǎn)業(yè)鏈的競爭,,需要做的是構(gòu)建“核心自制+非核心外包”的供應(yīng)鏈,在條件成熟時可以向上下游產(chǎn)業(yè)延伸,,**終要么向上技術(shù)制高點,,要么向下控制用戶資源,。

4、用絕對的銷量把競爭對手批量擠出市場

市場競爭**終會體現(xiàn)在產(chǎn)品銷量上,,在終端競爭上,絕對的銷量產(chǎn)生絕對的實力,,絕對的實力又能造就絕對的品牌,。

這方面可以學(xué)習(xí)一下全喂入水稻聯(lián)合收獲機(jī)行業(yè)的江蘇沃得。在全喂入行業(yè),,2015年前是日本久保田的天下,,市場占有率一度高于50%,久保田的優(yōu)勢是產(chǎn)品品質(zhì),,但沃得更了解國內(nèi)市場的需求變化,,2015年之后通過不斷出大喂入量和效率更高的機(jī)器,很好的契合了國內(nèi)農(nóng)業(yè)規(guī)?;内厔?,同時通過靈活的商務(wù)政策和貼心的贏得了經(jīng)銷商和用戶的擁擠,在2017之年市場銷量超過了久保田,,之后通過高品質(zhì)的產(chǎn)品又搶占了久保田的跨區(qū)作業(yè)市場,。

在全喂入行業(yè),沃得通過絕地的銷量取得了絕對的市場地位,,并通過絕對的銷量把競爭對手不停的擠出市場,,2019年拖拉機(jī)、玉米聯(lián)合收獲機(jī),、小麥聯(lián)合收獲機(jī)企業(yè)數(shù)量都在增加,,只有全喂入一年退出了11家企業(yè),主要原因是沃得的市場占有率在不斷的提高,,對小品牌形成強(qiáng)大的擠出效應(yīng),。

所以拖拉機(jī)行業(yè)要凈化市場,轉(zhuǎn)變“劣幣驅(qū)逐良幣”現(xiàn)象,,就得有企業(yè)站出來,,擴(kuò)大標(biāo)準(zhǔn)化產(chǎn)品的銷量,通過提高市場占有率把大量中小品牌擠出市場,,這一步不可或缺也不可避免,。

5、打一場徹底的價格戰(zhàn),,提高全行業(yè)的盈虧平衡線,,讓假冒偽劣產(chǎn)品失去生存條件

當(dāng)年雙匯發(fā)起火腿腸大戰(zhàn),雙匯利用完整的產(chǎn)業(yè)鏈綜合優(yōu)勢,、絕對的成本優(yōu)勢把雙匯火腿腸的成本做到了比假冒偽劣產(chǎn)品還要低,,也就是高品質(zhì)的雙匯的火腿腸市場上的售價甚至比假貨還要便宜,,雙匯的成本優(yōu)勢提高了整個行業(yè)的盈虧平衡線,讓沒有成本優(yōu)勢的小品牌失去了存在的客觀條件,。

拖拉機(jī)行業(yè)要跳出同質(zhì)化的“囚徒困境”,,一場大規(guī)模的價格戰(zhàn)不可避免,只有通過低于行業(yè)平均成本水平的價格,,提高全行業(yè)的盈虧平衡線,,然后才能把大量的小品牌淘汰出局。

6,、借助資本的力量凈化行業(yè)

無論是充分競爭的行業(yè),,抑或行業(yè)只剩下幾家龍頭企業(yè)形成“恐怖平衡”的局面,農(nóng)機(jī)行業(yè)內(nèi)部企業(yè)很難完成內(nèi)部整合,,借助外部的力量可以加快這一步伐,。

資本的力量往往起到催化酶的作用。研究約翰迪爾,、凱斯紐荷蘭,、久保田、克拉斯等跨國公司,,發(fā)現(xiàn)在歐洲,、美國和日本農(nóng)機(jī)產(chǎn)業(yè)由分散走向集中的過程中,幾家大企業(yè)當(dāng)時也曾陷入了“劣幣驅(qū)逐良幣”迷局,,但歐洲和美國市場有強(qiáng)大的資本市場,,在恰當(dāng)?shù)臅r期,有強(qiáng)大的資本方和金融機(jī)構(gòu)站出來幫助企業(yè)來盡化市場,,這些跨國公司也是通過艱苦卓絕的大規(guī)模的價格戰(zhàn)和持久戰(zhàn)將眾多的競爭對手掃地出門的,。

目前國內(nèi)農(nóng)機(jī)行業(yè)主板上市公司只有3家,創(chuàng)業(yè)板1家,,而種子行業(yè)有25家主板上市公司,,化肥和農(nóng)藥行業(yè)各有50家左右,可以看出來農(nóng)機(jī)行業(yè)的資本力量遠(yuǎn)遠(yuǎn)不夠,,后期需要國家引導(dǎo)資本進(jìn)入農(nóng)機(jī)行業(yè),,資本和實業(yè)攜手來整合農(nóng)機(jī)行業(yè)。

總結(jié)語:特定的歷史階段和特定的生存環(huán)境,,讓“劣幣驅(qū)逐良幣”迷局長期存在,,拖拉機(jī)企業(yè)都深陷“囚徒困境”難以自拔,但“自助者天助”,,企業(yè)不能坐等環(huán)境變好,,而是要積極行動起來,樹立正確的競爭觀,,利用產(chǎn)業(yè)集群的力量,,打造強(qiáng)大的供應(yīng)鏈,、生存圈,打一場徹底的價格戰(zhàn)拉高行業(yè)整體的盈虧平衡線,,再加上借助資本的力量,,**終走出“劣幣驅(qū)逐良幣”的“囚徒困境”。

- 游客發(fā)布于2020-06-03 10:54寫的真好,,字字見血,。