當前位置: 資訊> 大拖虛火消退,,中輪卷土重來,!

大拖虛火消退,中輪卷土重來,!

從有補貼政策以來,,在拖拉機行業(yè),,市場的熱點、焦點無疑是大輪拖,,有真實需求的拉動,,也有補貼政策“有形之手”的推波助瀾,火熱的行情鼓舞著一線品牌不斷的擴大產(chǎn)能投入,,吸引著新品牌不斷的進入,。

相比之下,中拖活在大拖巨大的陰影下面,,被眾企業(yè)視為“雞肋”業(yè)務(wù),。在2018年的時候,筆者曾撰文發(fā)表觀點:中輪拖的商業(yè)價值被嚴重低估,,中輪拖現(xiàn)在進入難得的機遇期,,企業(yè)需要重視審視中輪拖市場,也許拖拉機行業(yè)**大的機會市場是中輪拖,!時隔一年不到,,中輪拖市場需求強勢回歸,其價值被企業(yè)重新發(fā)現(xiàn),,企業(yè)的經(jīng)營重心開始轉(zhuǎn)向中拖,,中輪的第二春不期而止。

補貼政策:大拖重創(chuàng),,中拖受益

對于以中型拖拉機為主業(yè)的企業(yè),,今年幸福來得太突然,完全沒有做好思想準備,,等到市場上供不應(yīng)求時才手忙腳亂的向上游供應(yīng)商要部件,,對于一拖東方紅,、雷沃阿波斯、東風農(nóng)機等行業(yè)大佬,,應(yīng)該慶幸自己沒有丟掉這塊在十幾年的時間里“食之無味,,棄之有余”的“雞肋”業(yè)務(wù)。

造成中輪拖長期銷量低迷的始作俑者和今年需求量猛增的背后的推手都是國家農(nóng)機購置補貼政策,。

為了支持國家農(nóng)業(yè)現(xiàn)代化和配合規(guī)?;r(nóng)業(yè)的發(fā)展,在持續(xù)十年的時間,,國家補貼政策上一直重點補貼大型拖拉機而有意或無意的忽視中型拖拉機,,政策的導(dǎo)向作用非常明顯,在2008年左右,,大拖和中輪的市場銷量之比是3:7,,而到了2018年,從農(nóng)機購置補貼系統(tǒng)查詢的結(jié)果是5:5,。這是數(shù)量,,如果從產(chǎn)值或銷售額來看,應(yīng)該是倒過來的7:3,,很明顯,,中拖受到歧視,需求被抑制,,發(fā)展受限,,產(chǎn)業(yè)限入長期的低迷期,越來越不受企業(yè)的待見,。

市場的突變始于山東省的2019年農(nóng)機補貼政策,,**大的變化是加大了對中型拖拉機的單機補貼額度,大幅度降低大型拖拉機的單機補貼額度,。

比如2018年180-200馬力四輪驅(qū)動拖拉機補貼90830元,,200馬力及以上四輪驅(qū)動拖拉機補貼129600元,而2019年180馬力及以上四驅(qū)動力換檔補貼85000元,,不帶動力換檔的補貼73000元,,180馬力以上單機補貼額度幾乎腰斬,而100馬力以下的中型拖拉機無論是四驅(qū)或兩驅(qū)都增大了單機補貼力度,,從政策導(dǎo)向上是明顯支持中拖而抑制大拖,。

山東省的補貼政策的“蝴蝶效應(yīng)”形成連鎖反應(yīng),緊接著河南,、河北,、山西等省市的補貼政策效仿山東省也基本減半,其它的拖拉機重點銷售區(qū)域大拖的銷售額度也有不同程度的減少,,一時間拖拉機行業(yè)的黑天鵝滿天飛,,表現(xiàn)在市場上就是大拖的銷量驟降,,而中輪卻因大拖之禍而得福,政策和市場都明顯向著有利于中拖的方向發(fā)展,,中拖的第二春來的突然而猛烈,。

市場銷量:是增長,也不是增長

國家統(tǒng)計局數(shù)據(jù)顯示,,1-4月小型拖拉機累計產(chǎn)量10.7萬臺,,同比下滑27.2%,中型拖拉機累計產(chǎn)量9.4萬臺,,同比增長10.6%,,大型拖拉機產(chǎn)量1.48萬臺,同比下滑17.1%,,大中小加起來同比下滑約14%,。

國家統(tǒng)計局的數(shù)據(jù)是供給側(cè)的產(chǎn)量數(shù)據(jù),,與市場的實際銷售數(shù)據(jù)有一定的出入,,但整體方向是一致的,就是大小拖同比大幅下滑,,而中拖同比增長10.6%,。

從數(shù)字本身看,上半年中拖確實是有較大幅度的增長,,但筆者認為,,這個10.6%既是增長也不是增長,說它不是增長,,是因為大拖在補貼政策上被抑制后中拖需求的恢復(fù)性的增長,,也就是說中型拖拉機本來應(yīng)該就有這么大的需求,今年的增長所以顯得突出,,是因為與大小拖的下降形成了強烈的對比,。

所以,對于廠商來說,,要看清這一點,,要用客觀的視角來看待中輪拖的銷量增長,不要因為大拖銷量下降就高看中輪,,正如倉央嘉措的名句“你來或不來,,我都在這里,不悲不喜”,。

市場需求:一直很旺盛,,長期被忽視

中拖市場需求量一直保持穩(wěn)定,是拖拉機行業(yè)的中堅力量,,并且是需求量**大的馬力段,,但自從國家農(nóng)機購置補貼政策對大拖予以傾斜補貼之后,,中拖長期被忽視,筆者認為是時候重視這類產(chǎn)品,,并且應(yīng)該為其正名,。

2018年筆者曾撰文《被忽視的中輪拖,恰恰是機會市場,!》呼吁行業(yè)要防范由于政策變化而導(dǎo)致的行業(yè)風險,,不要眼睛只盯著大拖,要重新認識中拖的商業(yè)價值,,重視此類產(chǎn)品的發(fā)展,,筆者曾總結(jié)了以下的觀點:

一是中輪拖需求穩(wěn)定,銷量巨大,。正常情況下,,在大中拖里,中拖占比70%,,每年的銷量約20萬臺左右,,市場需求量一直保持穩(wěn)定,是拖拉機行業(yè)的中堅力量,。

二是需求理性回歸,,對中輪拖企業(yè)是利好。中國式的適度規(guī)?;枰羞m度功率的產(chǎn)品來配套,,所以國內(nèi)農(nóng)業(yè)對拖拉機產(chǎn)品的主流需求應(yīng)該是中輪拖(25馬力-100馬力),隨著土地流轉(zhuǎn)逐漸進入尾聲,,補貼政策的逐漸淡出,,深松整地任務(wù)階段性完成,拖拉機行業(yè)的需求將回歸理性,,屆時中輪拖需求將重新回歸,,在大中拖占比中,中拖的比例將快速提高,,市場將重新回歸80:20的比例

三是丘陵山區(qū)農(nóng)機化興起,,是中輪拖的用武之地。國內(nèi)丘陵山區(qū)可耕地面積占全國的比例為70%,,下一階段國家的農(nóng)機化扶持政策必將向丘陵山區(qū)傾斜,,適合丘陵山區(qū)使用的中小功率的拖拉機產(chǎn)品也將迎來發(fā)展的良機,“梯改坡”等宜機化改造有利于中拖

四是長期被忽視,,競爭不激烈,。新老企業(yè)一窩峰涌向大型拖拉機,無形中給中輪拖行業(yè)留了喘息的機會,相對來看,,中輪拖行業(yè)競爭不激烈,,企業(yè)可以從容的發(fā)展,今年市場變臉,,給產(chǎn)品重心在中拖的企業(yè)創(chuàng)造了銷量增大和提高市場占有率的機會,。

五是種植結(jié)構(gòu)深度調(diào)整,中輪拖契合需求變化,。通常情況下,,流轉(zhuǎn)后的土地,原來用以種植小麥,、玉米,、水稻的土地,流轉(zhuǎn)后會種植經(jīng)濟類作物或蔬菜瓜果,、花卉苗木,,從收益上看“一畝菜十畝糧”、“一畝果百畝糧”,。這些作物都是高收益,,對機械的要求是高技術(shù)含量、高附加值,、高效率,,對價格不敏感,,是典型的高端客戶,。

六是中輪拖經(jīng)濟實惠,用途廣泛,。中拖明顯比大拖有更多的使用場景,,中輪拖作為運輸工具,相對于大輪拖來說,,有明顯的優(yōu)勢,,尤其是在地級市、縣城城鄉(xiāng)結(jié)合部,,有大量的中馬力拖拉機充當運輸工具,;設(shè)施農(nóng)業(yè),在立體大棚,,高端溫室里,,大棚王得到的普及式的應(yīng)用,據(jù)統(tǒng)計每年有30%的中型拖拉機被蔬菜種植戶,、果園主購買,。

市場的機會分為短期機會和長期的機遇,著名組織管理學(xué)家陳春花認為今天遇到**大的挑戰(zhàn)不僅僅是不確定,所有變化帶給更大挑戰(zhàn)是過去幾十年未有過的,,在一個特別劇變的環(huán)境中,,****可以超越變化的其實就是長期主義。筆者認為中拖在國內(nèi)每年有規(guī)模超過15萬臺的固定需求,,是可持續(xù)的,,并且不會有暴起暴落,屬于拖拉機行業(yè)的“定海神針”,,值得堅持經(jīng)營并長期投入資源,,堅持必將得到豐厚的回報。

競爭形勢:企業(yè)雙百,,大佬云集

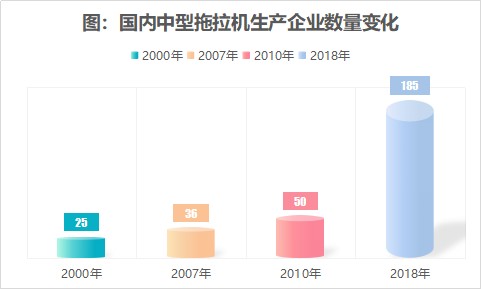

拖拉機應(yīng)該是國內(nèi)競爭**激烈的子行業(yè)了,,在全球范圍內(nèi),沒有哪個國家象中國一樣擁有如此多的生產(chǎn)工廠,,從下圖可以看出來,,在補貼政策實施前,國內(nèi)從事的中拖的制造工廠只有20幾家,,到了2018年,,從補貼系統(tǒng)查到實現(xiàn)銷售的企業(yè)就有183家,其中山東一個省就近90家,,是國內(nèi)細分行業(yè)競爭**激烈的一個子行業(yè),。

在這個子行業(yè),用同質(zhì)化,、白熱化,、殘烈這些詞都無法形容市場競爭的現(xiàn)狀,在中拖行業(yè)大佬云集,,外資品牌有約翰迪爾,、久保田、洋馬,、道依茨.法爾,、井關(guān)等,國內(nèi)一線品牌東方紅,、雷沃阿波斯,、東風,二線強勢品牌沃得,、黃海金馬,,新銳品牌悍沃、華夏,、潤澤,、薩丁等數(shù)十家,。

長期以來不被重視,但并不代表著競爭就是風平浪靜的,,事實上中拖比大拖競爭更復(fù)雜,,這從市場集中度上就可以看出來。

早在2010年,,筆者曾就中輪拖行業(yè)競爭形勢做過研究,,在分析2007-2009年國內(nèi)各主要品牌中輪拖產(chǎn)品銷量之后,筆者發(fā)現(xiàn)中輪拖行業(yè)處于松散寡頭競爭階段,,從2009年行業(yè)前四名“東風”,、“奔野”、“歐豹”,、“東方紅”市場占有率相加大于40%,,小于60%(40%﹤前四名占有率之和﹤60%),按照經(jīng)典的行業(yè)競爭態(tài)勢劃分辦法,,中輪拖行業(yè)當前處于松散寡頭競爭階段,,在此階段行業(yè)集中度不高,行業(yè)前四位的市場占有率都沒有超過20%,,說明中輪拖市場企業(yè)領(lǐng)袖地位還沒有確立,,市場結(jié)構(gòu)不穩(wěn)定,處于動蕩上升期,。

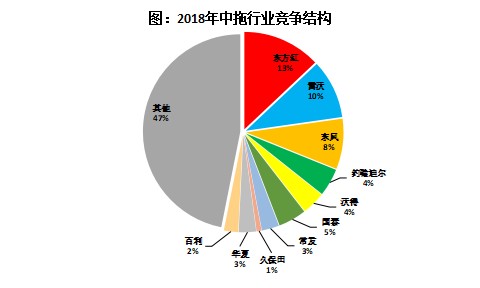

時隔8年,,在2018年,筆者也對中拖行業(yè)的競爭形勢做過分析,,結(jié)果發(fā)現(xiàn),,中型拖拉機行業(yè)集中度不但沒有集中,相反仍在離散中,。值得關(guān)注的是中拖行業(yè)的前四位東方紅,、雷沃、東風,、約翰迪爾在近三年的排名并沒有變化,行業(yè)排名前10大品牌中,,華夏,、百利、國泰是新入圍的品牌,。

但整體看,,中拖市場行業(yè)集中度很分散,市場占有率第**位的東方紅也只有13%,,其它絕大多數(shù)企業(yè)市場占有都在10%以內(nèi),,在中拖市場,一直存在行業(yè)集中度低的問題,預(yù)計今后幾年這種狀況不會得到明顯的改善,。

所以整體看,,今年中拖市場表現(xiàn)相對優(yōu)于大拖和小拖,補貼政策也向著有利于中拖的方面在調(diào)整,,市場的需求穩(wěn)定且規(guī)模很大,,但是中拖行業(yè)競爭形勢嚴峻而復(fù)雜,由于集中度低,,對于大小企業(yè)來說都面臨著四面八方的競爭和更多的不確定,,要想從這個層次不清、錯縱復(fù)雜的競爭環(huán)境中脫穎而出實非易事,。

- 暫無評論