當前位置: 資訊> 8月份AMI指數(shù)為49.2%,景氣度位于近四年同期歷史低位

8月份AMI指數(shù)為49.2%,景氣度位于近四年同期歷史低位

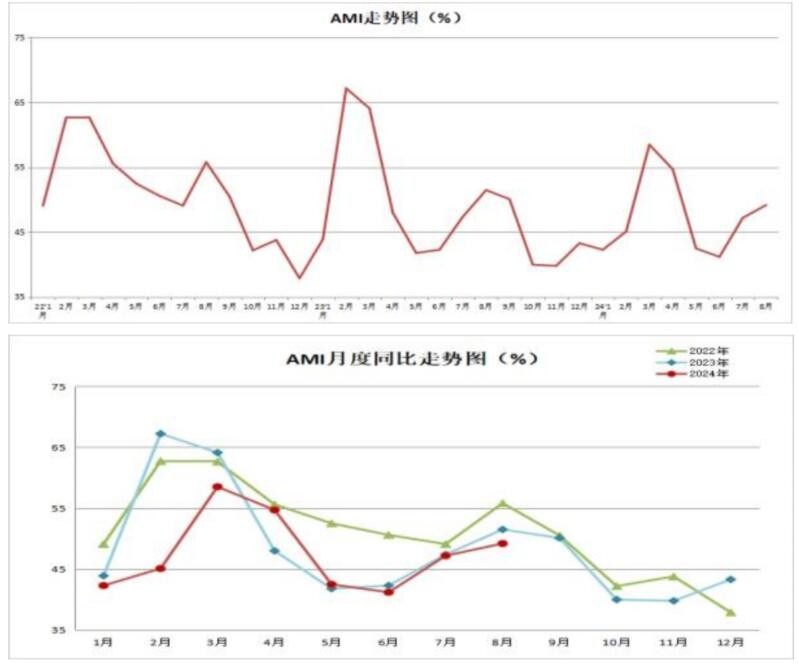

8月份AMI指數(shù)為49.2%,比上月提升2.0個百分點,,比上年同期下降2.3個百分點,。

中國農(nóng)業(yè)機械流通協(xié)會發(fā)布的2024年8月份中國農(nóng)機市場景氣指數(shù)(AMI)為49.2%,環(huán)比提升2.0個百分點,,同比下降2.3個百分點,。從環(huán)比看,6個一級指數(shù)中除庫存指數(shù)外全部呈現(xiàn)上升趨勢,,其中人氣指數(shù)提升幅度最大,,比上月同期上漲6.4個百分點;從同比看,,6個一級指數(shù)全部呈現(xiàn)下降趨勢,,其中,庫存指數(shù)降幅最大,,為5.2個百分點,。本月人氣指數(shù)挺進景氣區(qū)間,經(jīng)理人信心指數(shù)繼續(xù)停留景氣區(qū)間,,其余4個一級指數(shù)停留在不景氣區(qū)間,。

特約分析師張華光認為:正如我們上月的預測,8月份AMI環(huán)比小幅上漲,,同比下滑,,景氣度有所回升,以49.2%的景氣度仍滯留于不景氣區(qū)間,。本月作為下半年農(nóng)機市場旺季模式的開端,,景氣度雖如期回升,但并未進入景氣區(qū)間,,而是以49.2%的景氣度位于榮枯線的臨界點上,,創(chuàng)下2020年以來首次未進入景氣區(qū)間的月份記錄,景氣度位于近四年同期的歷史低位,。8,、9、10月份是下半年市場的旺季,,從本月AMI的表現(xiàn)看,,今年市場動力明顯偏弱,接下來的市場能否出現(xiàn)轉(zhuǎn)機,,尚存在很大的不確定,。

8月份AMI的基本特征

8月份,AMI環(huán)比小幅上漲,,同比下滑,,景氣度位于5年來同期低位,,呈現(xiàn)出以下幾個突出特點。

其一,,市場破四年規(guī)律,,旺季首次缺席。8月份,,AMI環(huán)比小幅上漲2.0個百分點,,以49.2%的景氣度徘徊于榮枯線附近,未沖進景氣區(qū)間,,以四年同期歷史低位的景氣度終結(jié)了本月的市場,。反映了今年市場的慘淡場景。

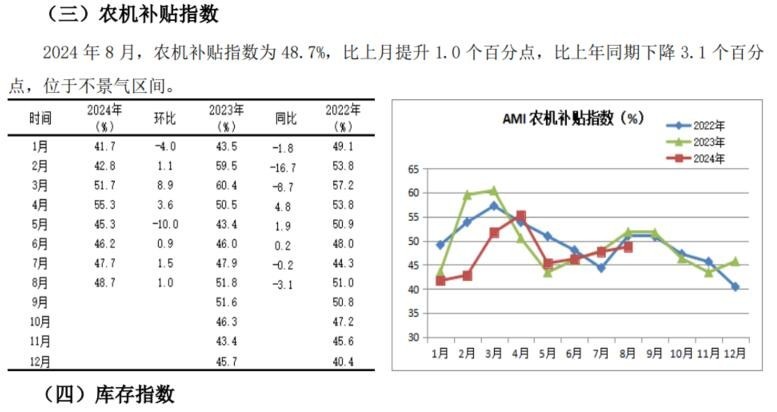

其二,,庫存高企,,經(jīng)銷商壓力空前。8月份,,一級指數(shù)中庫存指數(shù)是唯一一個環(huán)比,、同比均下滑的指數(shù),環(huán)比下滑3.2個百分點,,同比下滑5.2個百分點,,以46.1%的景氣度停留在不景氣區(qū)間。多數(shù)經(jīng)銷企業(yè)認為庫存不合理,,從調(diào)研走訪情況印證了這個結(jié)論,。目前,生產(chǎn)企業(yè)實現(xiàn)的銷售較大一部分壓在渠道上,,而今年終端需求乏力,,導致經(jīng)銷商的庫存壓力山大。

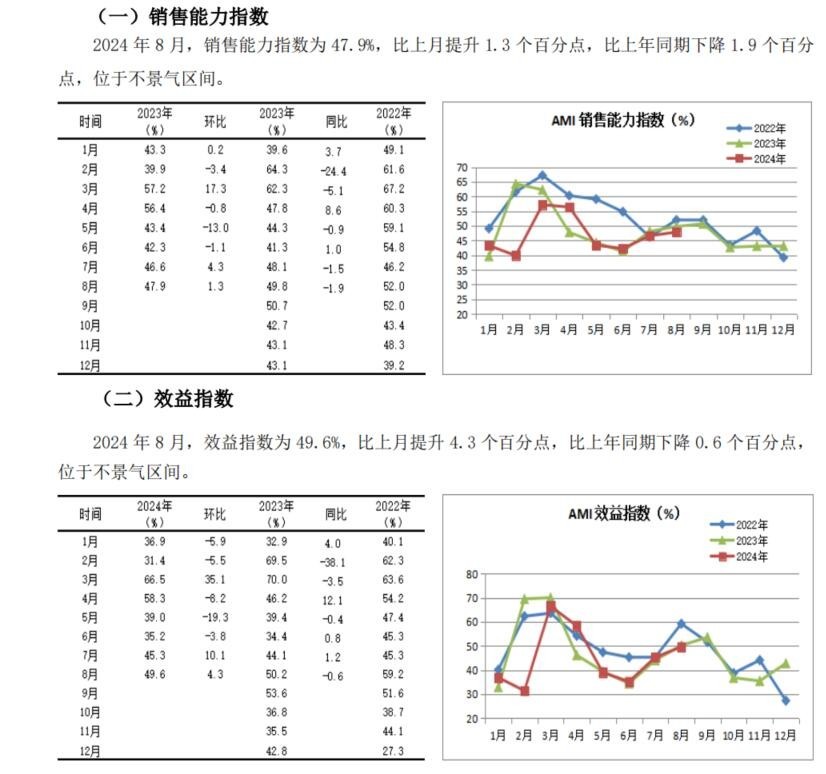

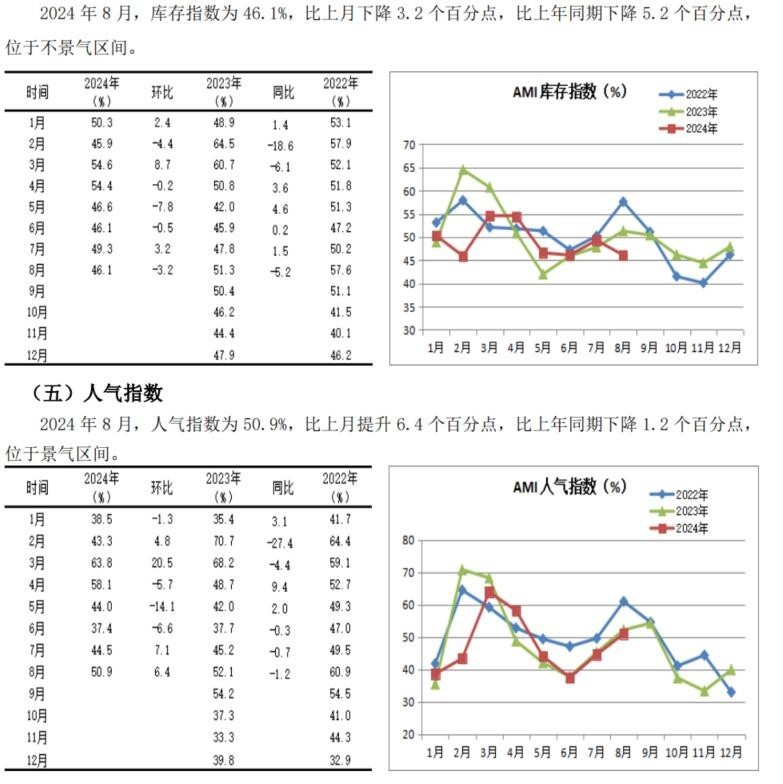

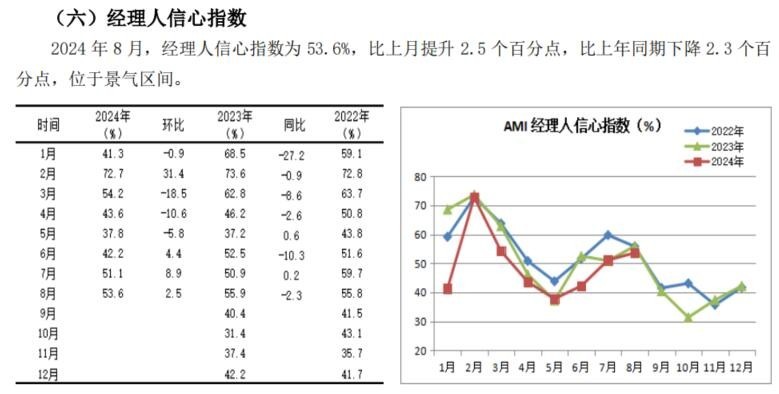

其三,,市場趨于活躍,,信心有所提升。人氣指數(shù)環(huán)比提升6.4個百分點,,并以50.9%的景氣度挺進景氣區(qū)間,,意味著市場交易趨于活躍,也為經(jīng)理人注入一定信心,。經(jīng)理人信心指數(shù)以2.5個百分點的增幅持續(xù)提升,,繼續(xù)停留在景氣區(qū)間。

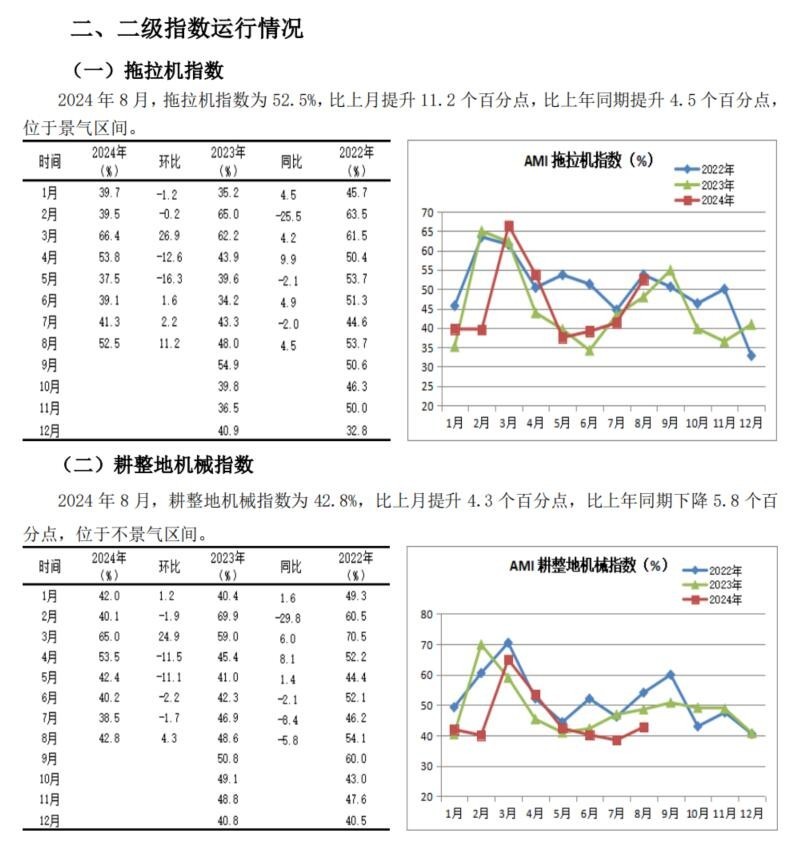

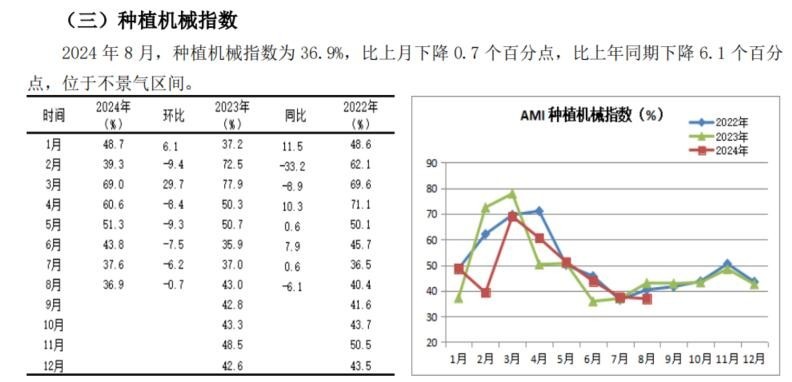

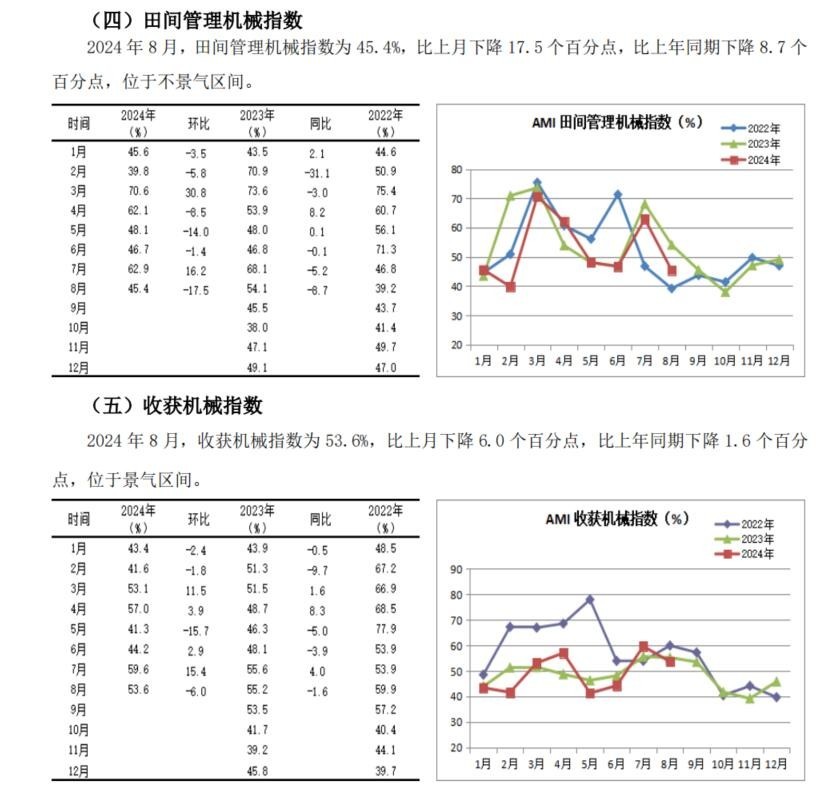

其四,,冰火同爐,,環(huán)比多降少增。從監(jiān)測的5個二級指數(shù)看,,8月份,,環(huán)比呈現(xiàn)“2上3下”走勢特點,。其中,拖拉機和耕整地機械指數(shù)環(huán)比均有所提升,,拖拉機指數(shù)挺進景氣區(qū)間,。與之相反,種植機械,、田間管理機械和收割機環(huán)比則出現(xiàn)不同程度的下滑,,其中田間管理機械指數(shù)環(huán)比下滑幅度超過15%。從同比看,,除拖拉機指數(shù)有所提升外,其余四個指數(shù)均呈現(xiàn)不同程度的下滑,。收割機指數(shù)環(huán)比,、同比均下跌,意味著今年的收獲機械市場依然面臨著艱難的局面,。

從三級指數(shù)解析細分市場

8月份,,所監(jiān)測的10個三級指數(shù)的表現(xiàn)冷熱不均。環(huán)比:“5上5下”,。其中,,大中型拖拉機、深松機,、旋耕機,、免耕播種機指數(shù)有所提升,其它則全部下滑,。同比:“5升5降”,。其中,大中拖,、深松機,、履帶收獲機、玉米收獲機指數(shù)出現(xiàn)不同程度的上漲,,其余指數(shù)出現(xiàn)不同程度的下滑,。

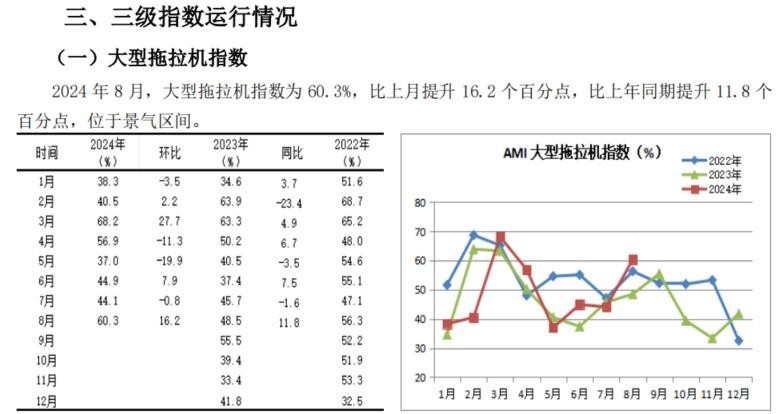

大中型拖拉機市場:8月份,大,、中型拖拉機市場表現(xiàn)亮眼,,指數(shù)分別為60.3%和48.1%,環(huán)比分別大幅上漲16.2和9.9個百分點,,同比分別上漲11.8和0.6個百分點,,大拖以較高的景氣度挺進景氣區(qū)間。

今年多項利好助推大中拖市場,。2023年大中拖市場大幅度下滑形成市場的“洼地”,,為今年市場同比變化設(shè)置了較低的門檻,,此其一;其二,,從大中拖市場近年走勢所呈現(xiàn)出的特點看,,大跌之后的復蘇與反彈幾乎成為市場難以改變的規(guī)律;其三,,大中拖市場雖然早已屬于存量市場,,但更新所爆發(fā)出來的驅(qū)動力依然表現(xiàn)的十分強大,尤其近年隨著大型化高端化趨勢逐年強烈,,加之今年以舊換新和報廢更新政策的助力,,更新需求所煥發(fā)出的動能或?qū)⒊蔀榉€(wěn)定市場走勢的重要力量;其四,,從政策層面看,,246億元的農(nóng)機補貼已塵埃落定,對今年的大中拖市場也是有力的加持,;其五,,雖然國三升級國四對今年的市場還會持續(xù)產(chǎn)生影響,但對市場的沖擊力經(jīng)過去年一年的出清,,已經(jīng)失去改變市場走勢的強大能量,。以上諸多因素表明:今年大中拖市場穩(wěn)定力量表現(xiàn)的較為強大,重復去年大幅度滑坡故事的概率并不高,。

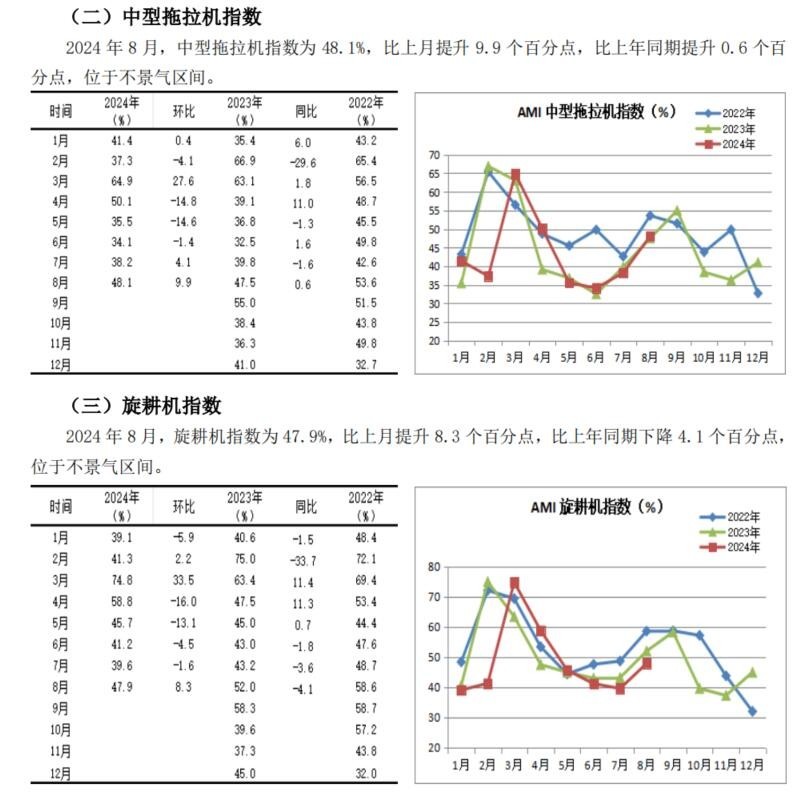

耕整地機械市場:8月份,,耕整地機械市場環(huán)比提升4.3個百分點,同比下滑5.8個百分點,。從細分市場來看,,深松機市場環(huán)比、同比均上揚,,環(huán)比大幅上漲13.5個百分點,,同比上漲4.6個百分點。而旋耕機環(huán)比提升,、同比下滑,,環(huán)比提升8.3個百分點,同比下滑4.1個百分點,,位于三年同期低位,。耕整地市場整體跌至三年同期低位,市場形勢較為嚴峻,。深松機本月雖環(huán)比同比有所上漲,,體現(xiàn)旺季特征,依然難以改變今年整體市場低位運行的趨勢。耕整地市場下滑原因是多方面的,,其中主要包括下面兩點:一是去年的增長形成市場“高地”,;二是秋耕尚未開始,市場銷售高峰期還沒到來,。

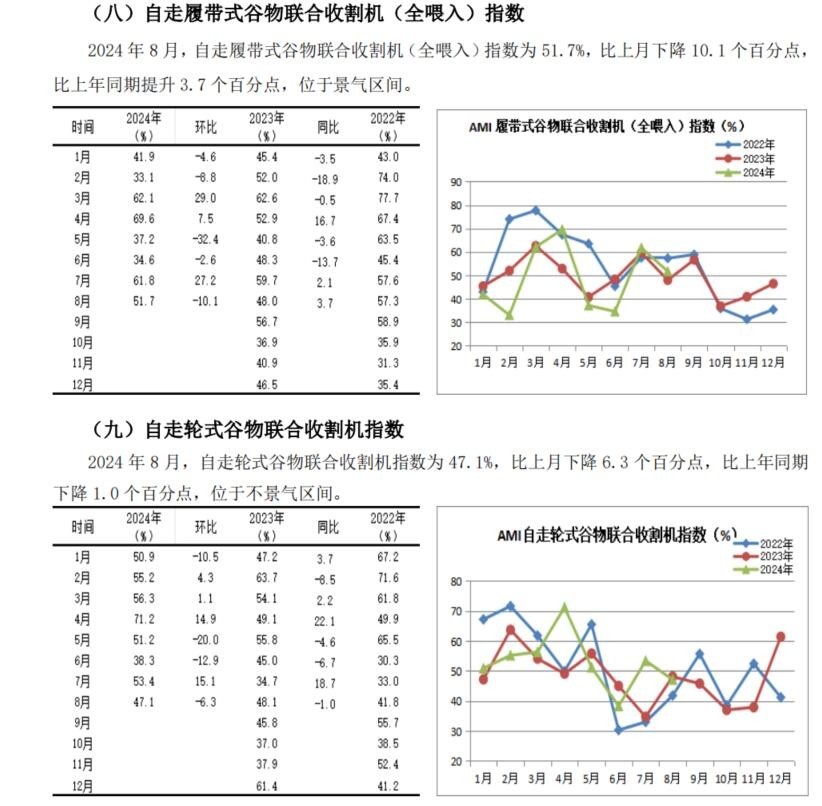

收獲機市場:8月份,,收獲機市場表現(xiàn)差強人意。環(huán)比下滑6.0個百分點,,同比下滑1.6個百分點,。整體市場位于三年同期低位,三大糧食作物收獲機環(huán)比全部下滑,。

從細分市場來看,,三大糧食作物收獲機市場如下。

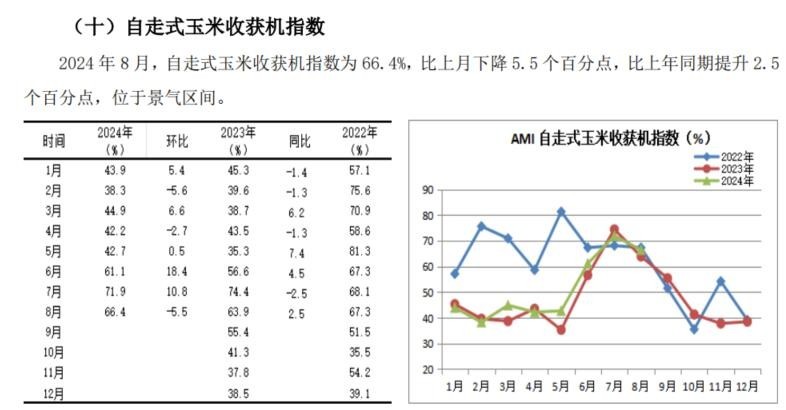

從環(huán)比看,,輪式和履帶式谷物聯(lián)合收獲機,、玉米收獲機指數(shù)環(huán)比均下滑,分別下滑6.3%,、10.1%和5.5%,雖然三大糧食作物收獲機指數(shù)環(huán)比均下滑,,但除了輪式谷物收獲機已于5月底即進入收官階段處于不景氣區(qū)間外,,其余兩大糧食作物收獲機指數(shù)仍位于景氣區(qū)間,履帶式收獲機市場環(huán)比雖有所下滑,,但同比仍有提升,,意味著今年的履帶機市場走出低谷的概率很大。

8月份,,玉米收獲機市場環(huán)比下滑5.5個百分點,,同比提升2.5個百分點,并以66.4%的高景氣度繼續(xù)停留在景氣區(qū)間,。雖然玉米收獲機市場6,、7兩月實現(xiàn)環(huán)比“兩連增”,但本月市場熱度有所下降,。9月將成為市場銷售高潮,,但從其面臨的市場環(huán)境和過去8個月的表現(xiàn)分析,今年同比下降是大概率的事,。

9月份AMI走勢判斷

9月份,,AMI環(huán)比、同比或出現(xiàn)不同程度的增長,,徘徊于榮枯線附近的概率較大,。多數(shù)一、二,、三級指數(shù)環(huán)比或出現(xiàn)小幅攀升,。

9月份,,AMI受多重因素影響,但下面幾個因素最值得關(guān)注,。

季節(jié)因素,。農(nóng)機市場素有“金九銀十”之稱,9月份,,正值農(nóng)機市場旺季,,成為月度景氣度的主要支撐。從農(nóng)事分析,,下半年各類農(nóng)作物陸續(xù)進入收獲季節(jié),,除小麥收獲機外的其他收獲機市場將迎來銷售高峰期,為9月份市場注入澎湃動力,。

內(nèi)生動力因素,。從利好因素看,第一,,從銷售端看,,基于今年前8個月許多經(jīng)銷商面臨著巨大的庫存壓力,去庫存將成為9月份的重要目標,,降價促銷或成為推動市場增長的重要動力,。第二,從制造端看,,面對嚴峻的市場形勢,,出于競爭需要,一些企業(yè)或推出一些列促銷政策,,加大銷售力度,,對市場形成一定的拉力。第三,,從終端看,,濃厚的觀望情緒一直籠罩著今年的市場。隨著秋收的臨近,,要求用戶做出最終的選擇,,成為推動市場的重要力量。第四,,從市場走勢特點看,,今年的市場兩個特點較為突出:一是上半年市場持續(xù)低迷,形成市場“洼地”,,同時也為9月份市場積蓄了較大的動能,;二是從上半年市場走勢特點看,今年市場高峰期延遲,為接下來的市場帶來了希望,。同時,,我們也應該看到今年農(nóng)機市場存在著更為強烈的利空因素,一是國三升級國四對今年市場的利空因素將貫穿全年,;二是糧食價格和畜牧產(chǎn)品價格持續(xù)低迷,,不僅打擊市場信心,也削弱了用戶的購買力,;三是作業(yè)收益下降,,對市場不僅會延長用戶的更新周期,對潛在用戶的購買信心也產(chǎn)生一定的壓制,。

外部環(huán)境變化,。9月份,市場受多重因素影響,,利好與利空因素疊加,,形成錯綜復雜的市場環(huán)境。利好因素兩點較為突出,。第一,,報廢更新驅(qū)動。7月25日,,國家發(fā)展改革委財政部印發(fā)《關(guān)于加力支持大規(guī)模設(shè)備更新和消費品以舊換新的若干措施》的通知,。通知提出提高農(nóng)業(yè)機械報廢更新補貼標準,單臺報廢補貼最高達6萬元,,補貼標準的提高將進一步促進更新的步伐,;第二,,糧價出現(xiàn)反彈,。近期玉米價格有上漲的勢頭,對于農(nóng)戶來說,,糧食價格直接關(guān)系著收入水平,,和對設(shè)備更新的需求。

同時,,我們也要看到9月份面臨著的利空因素,。在補貼政策方面,一方面,,各地的補貼資金不能及時兌現(xiàn),,經(jīng)銷商墊補金額較大,對其生產(chǎn)經(jīng)營產(chǎn)生了較大影響,;另一方面,,補貼資金不足,甚至出現(xiàn)一些地方的補貼資金已經(jīng)用完的現(xiàn)象,對市場形成利空影響,。在自然災害方面,,今年南方出現(xiàn)水患,北方先旱后澇,,農(nóng)作物減產(chǎn),,這些因素對農(nóng)機市場均產(chǎn)生一定的影響。

AMI走勢變化規(guī)律因素,。其一,,9月份AMI存在較大不確定性。主要表現(xiàn)在兩方面:一是9月份環(huán)比下跌概率達60%,。從2014年至2024年10年間AMI9月份的景氣度表現(xiàn)看,,9月份景氣度環(huán)比下跌的概率達60%,尤其近三年,,均呈現(xiàn)出不同程度的下跌,,盡管跌幅逐年收窄。二是過去的2022年,、2023年連續(xù)兩年景氣度徘徊在榮枯線附近,。基于此,,本月的景氣度雖然逼近榮枯線,,但能否進入景氣區(qū)間依然存在較大的不確定性。其二,,經(jīng)理人信心有所恢復,。經(jīng)理人信心指數(shù)本月上漲2.5個百分點,以53.6%的景氣度挺進景氣區(qū)間,。加之人氣指數(shù)也挺進景氣區(qū)間,,意味著市場信心有所回升,市場交易趨于活躍,,但環(huán)比增幅能否大于等于0.8%,,確保AMI順利進入擴張區(qū)間依然存疑。

- 暫無評論