當前位置: 資訊> 4月份AMI指數(shù)為54.7%,,小幅下滑但停留在景氣區(qū)間

4月份AMI指數(shù)為54.7%,小幅下滑但停留在景氣區(qū)間

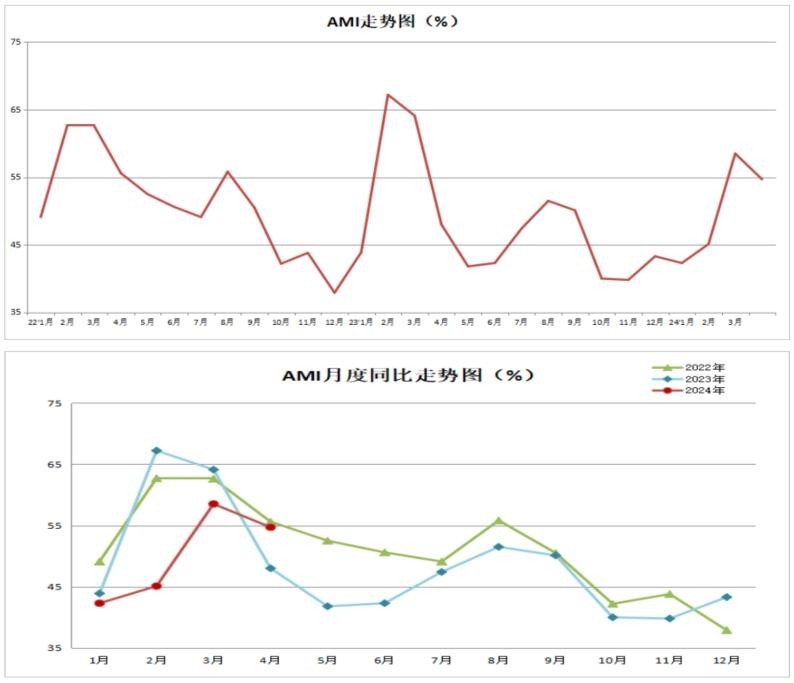

4月份AMI指數(shù)為54.7%,,比上月下降3.8個百分點,,比上年同期提升6.7個百分點,。

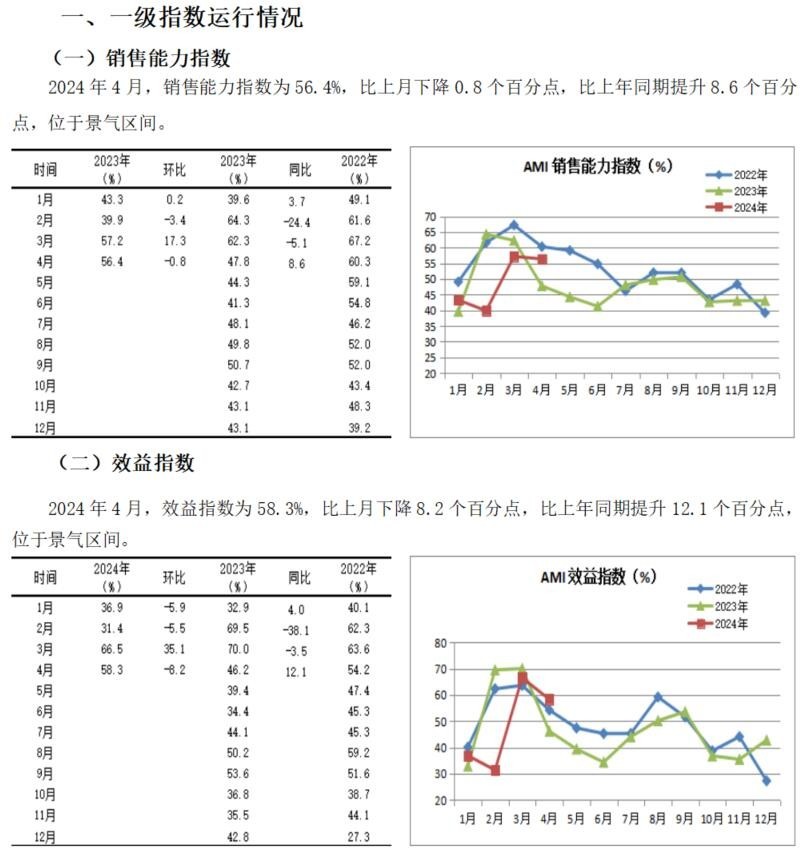

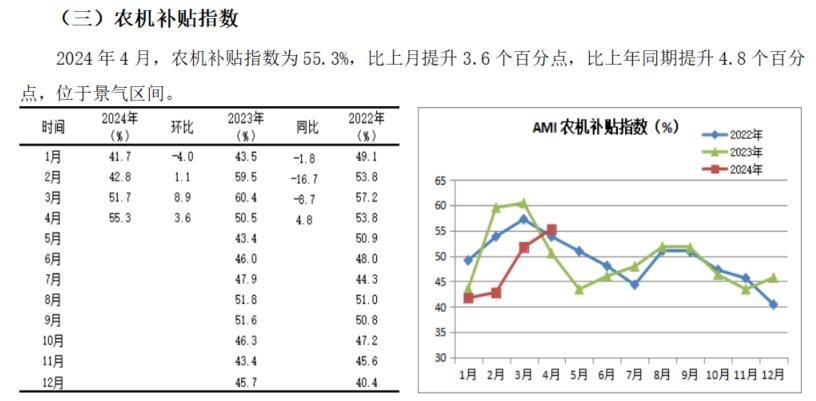

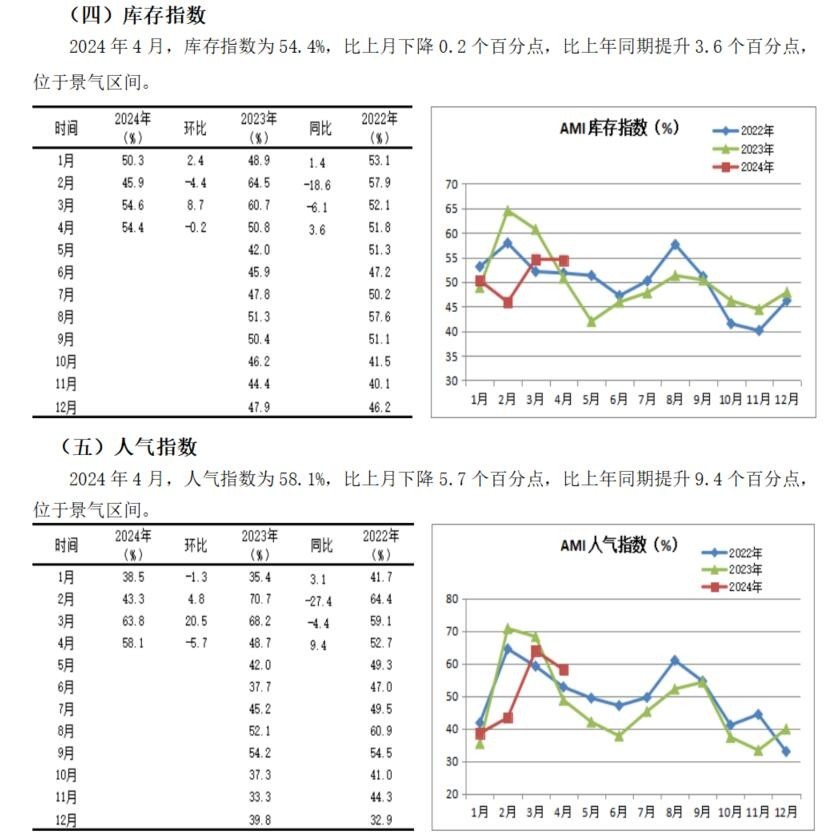

中國農(nóng)業(yè)機械流通協(xié)會發(fā)布的2024年4月份中國農(nóng)機市場景氣指數(shù)(AMI)為54.7%,環(huán)比下降3.8個百分點,,同比提升6.7個百分點,。從環(huán)比看,6個一級指數(shù)中,,除農(nóng)機補貼指數(shù)有所提升外,,其余指數(shù)均呈現(xiàn)下降趨勢,其中經(jīng)理人信心指數(shù)下滑幅度最大,,比上月同期下滑10.6個百分點,;從同比看,6個一級指數(shù)中除經(jīng)理人信心指數(shù)外全部呈現(xiàn)上升趨勢,,其中,,效益指數(shù)提升幅度最大,為12.1個百分點,。本月6個一級指數(shù)除經(jīng)理人信心指數(shù)落入不景氣區(qū)間,,其余指數(shù)仍停留在景氣區(qū)間。

特約分析師張華光認為:正如我們上月的預(yù)測,,4月份AMI環(huán)比小幅下滑,,以54.7%的景氣度繼續(xù)停留在景氣區(qū)間。同比提升6.7個百分點,,主要受去年同期指數(shù)“低位”的影響,。總指數(shù),,多數(shù)一級指數(shù)環(huán)比下滑,,反映了市場下行的趨勢。

4月份AMI的基本特征

4月份,,AMI掉頭下行,,雖繼續(xù)停留在景氣區(qū)間,但拐點已現(xiàn),,市場凸顯旺轉(zhuǎn)淡的特征,。

其一,同比增長,,打破一季度的“三連跌”,。回溯過去的四個月,同比增長成為本月最大的變化,,終結(jié)了一季度同比“三連跌”的走勢,,盡管仍然低于2022年。從而印證了我們對今年農(nóng)機市場走勢的基本判斷:去年市場已經(jīng)觸底,今年反彈的概率很大,。我們預(yù)計,,接下來的月份,將反復(fù)演繹同比增長的戲碼,。

其二,,環(huán)比下滑,市場掉頭下行,。4月份,,AMI較為突出的特點是包括總指數(shù)、多數(shù)一級指數(shù),、二三級指數(shù)出現(xiàn)環(huán)比下滑,。從季節(jié)因素來看,春耕春播已接近尾聲,,耕種機械和拖拉機市場均進入暫時的“休眠”期,,市場需求出現(xiàn)較大幅度下滑。雖有輪式谷物聯(lián)合收獲機市場進入最活躍的交易期,,但其3萬臺左右的年度銷量,,決定了對市場杯水車薪,一木難支,。但與之伴隨發(fā)生的是同比小幅提升,,4月份與多數(shù)年份AMI運行規(guī)律一致,突出淡旺季轉(zhuǎn)換的特點,。

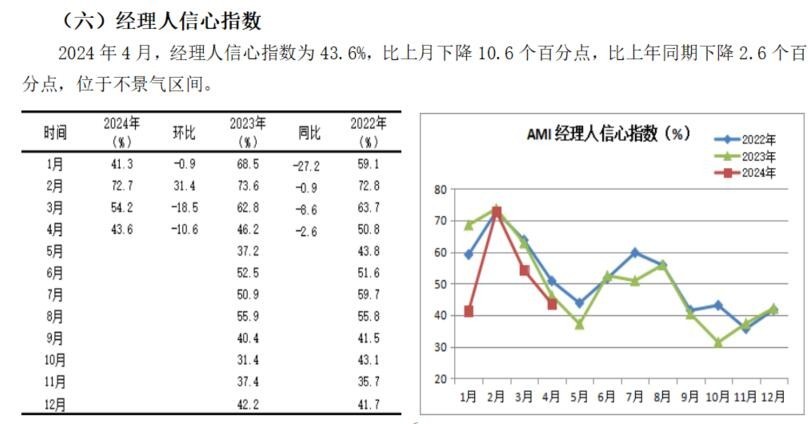

經(jīng)理人信心指數(shù)下降,。4月份AMI一級指數(shù)中唯一落入不景氣區(qū)間的指數(shù)就是經(jīng)理人信心指數(shù),也是唯一一個同比環(huán)比均下滑的一級指數(shù),,意味著接下來的5月份,,多數(shù)經(jīng)理人不看好未來的市場,對市場形勢持悲觀態(tài)度,。

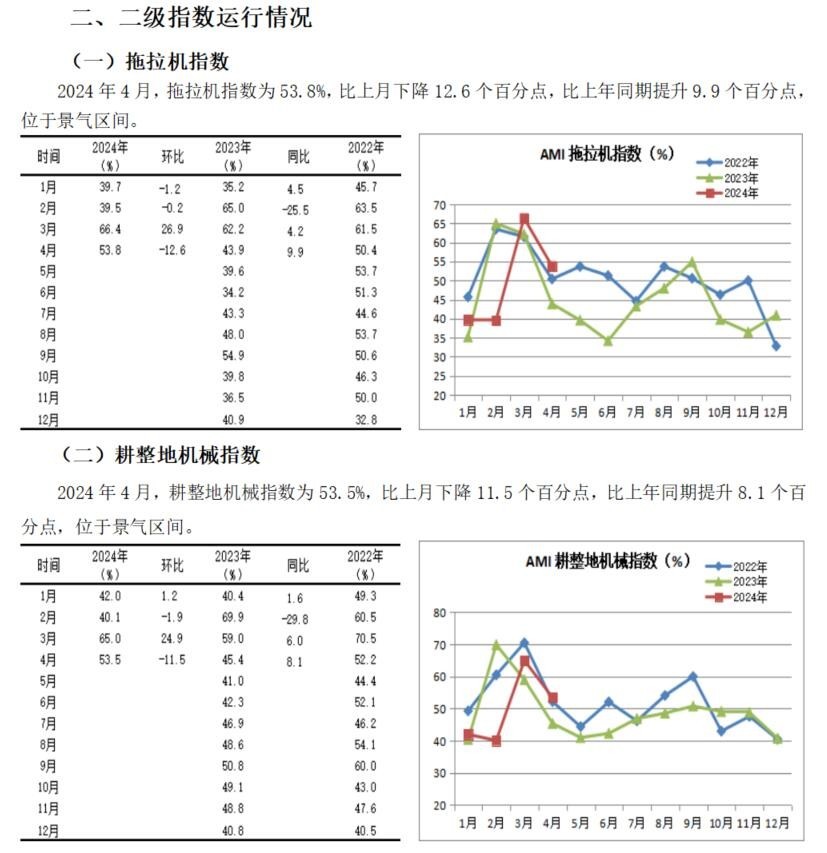

其三,多數(shù)細分市場環(huán)比下滑,,同比增長,。4月份,從監(jiān)測的5個二級指數(shù)中,,除收割機指數(shù)環(huán)比同比均有所提升外,拖拉機指數(shù),、耕整地機械指數(shù)、種植機械指數(shù)和田間管理機械指數(shù)均呈現(xiàn)環(huán)比下滑,,同比上升的趨勢,,其中拖拉機指數(shù)環(huán)比下滑幅度最大,,為12.6個百分點,,而種植機械指數(shù)同比增幅最大,為10.3個百分點。多數(shù)細分市場好于去年,。

從三級指數(shù)解析細分市場

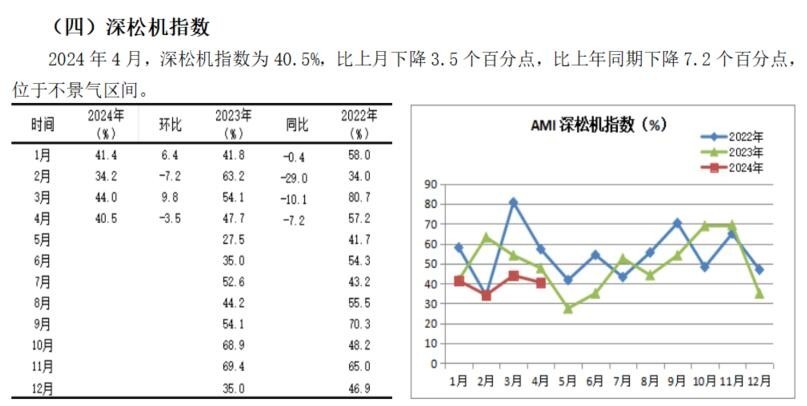

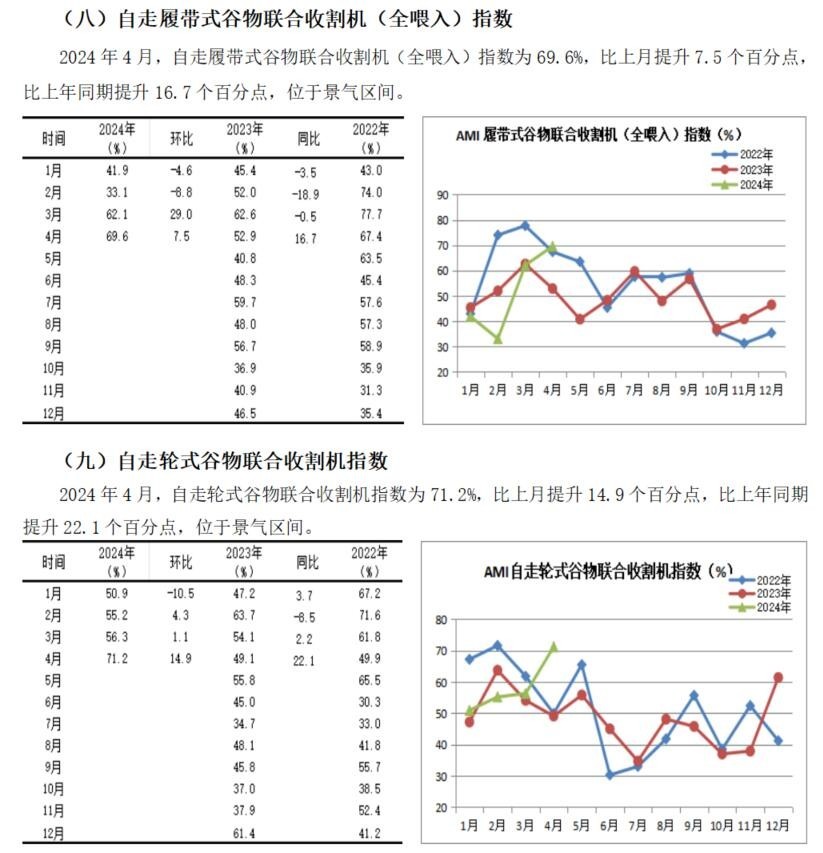

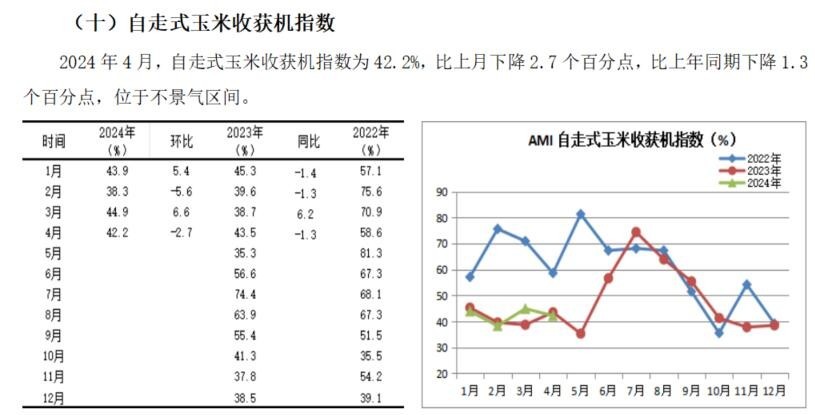

在4月份所監(jiān)測的10個三級指數(shù)中,,多數(shù)指數(shù)呈現(xiàn)出環(huán)比下滑,,同比增長的趨勢,但也有“例外”,,如深松機指數(shù)和自走式玉米收獲機指數(shù),,環(huán)比同比均下滑,位于三年同期歷史低位,。自走履帶式谷物聯(lián)合收割機(全喂入)和自走輪式谷物聯(lián)合收割機環(huán)比同比均出現(xiàn)不同程度的增長,同比增長幅度均超過兩位數(shù),。說明兩大收獲機市場有所回暖,而深松機市場及玉米收獲機市場則進一步下探,。

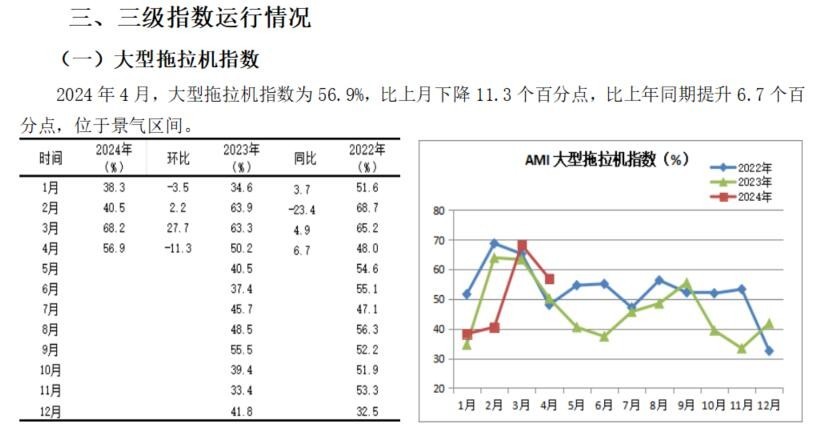

大中型拖拉機市場:大,、中型拖拉機指數(shù)雖然環(huán)比分別大幅度下滑11.3和14.8個百分點,,但同比卻攀升6.7和11.0個百分點,。二者雙雙進入景氣區(qū)間,,且位于近三年的歷史高位,,說明大中拖市場表現(xiàn)較好,,市場朝著大型化發(fā)展的趨勢較為明顯,。環(huán)比雖然大幅度下滑,,與上月環(huán)比增長形成的“高地”有關(guān),,盡管一季度市場表現(xiàn)差強人意,,但今年大中拖市場整體上小幅增長的概率依然較大。拖拉機景氣指數(shù)前4個月的變化,,與我們終端調(diào)研的結(jié)果驚人的一致,。過去四個月,,大中拖市場月度走勢同比或持平或小幅攀升。一方面意味著今年市場上升動能不足,,突出表現(xiàn)為國三升級國四的影響雖然經(jīng)過去年一年的出清,,但并未完全消弭,。同時,,多數(shù)地方的補貼政策不明朗,,也成為制約市場上升的問題之一,。不會出現(xiàn)亮眼的大幅度增長的局面,;但也不會出現(xiàn)去年的大幅度下滑,,因為去年市場已經(jīng)觸底,。這種小幅溫和增長或成為今年大中拖月度景氣度的常態(tài)。

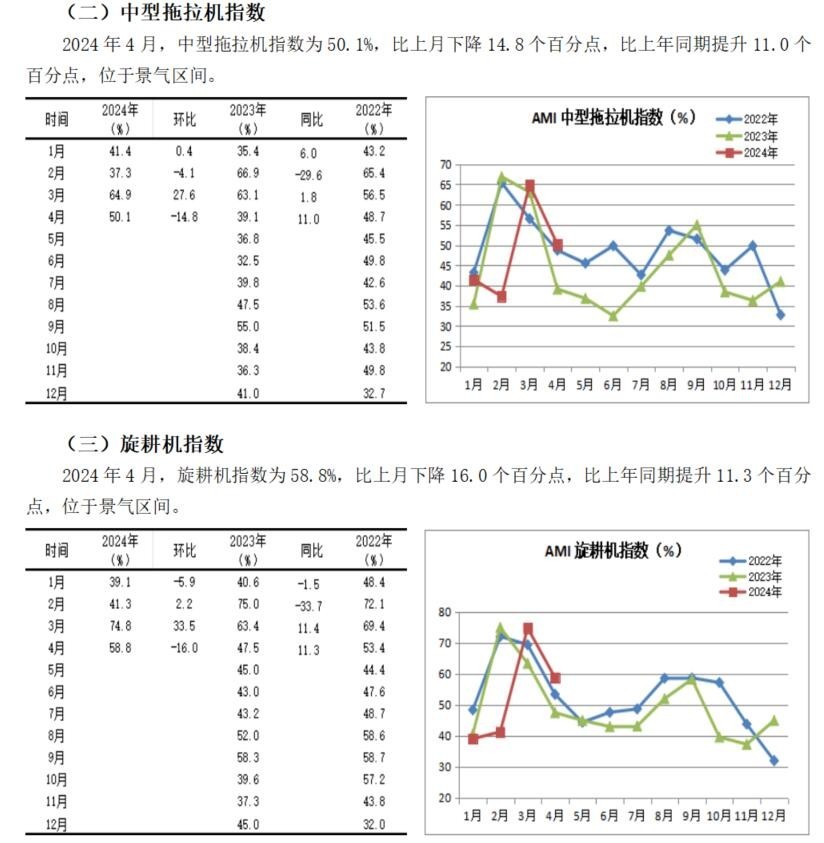

耕整地機械市場:4月份,,耕整地機械市場環(huán)比大幅下滑11.5個百分點,,同比上漲8.1個百分點,。從細分市場來看,,微耕機市場和旋耕機市場環(huán)比下滑,、同比上漲,,深松機市場則環(huán)比同比雙雙下滑,。值得關(guān)注的是,,旋耕機指數(shù)環(huán)比大幅下滑16個百分點,是所監(jiān)測的三級指數(shù)中環(huán)比下滑幅度最大的,。耕整地機械市場同比出現(xiàn)較好的增長能否延續(xù)值得懷疑,,這不僅因為環(huán)比出現(xiàn)大幅度下滑,發(fā)出“拐點”信號,,還因為去年在多數(shù)市場下滑的情勢下,,它卻逆勢大幅度攀升,,形成市場“高地”,,為今年設(shè)置了較高的門檻,,從全年最終結(jié)果判斷,,市場的增長難于上青天。

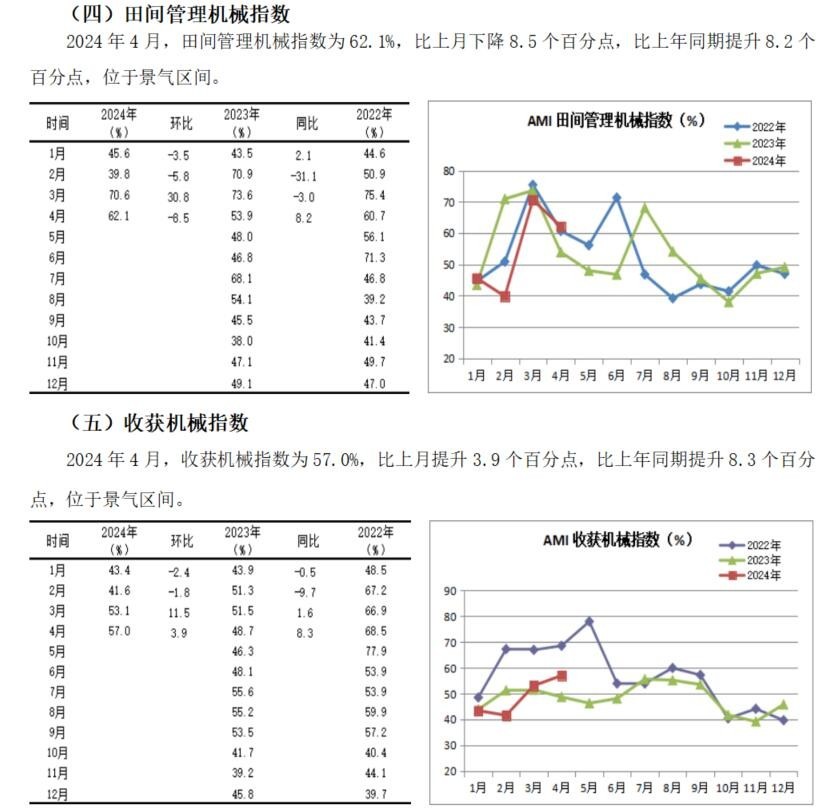

收獲機市場:4月份,,收割機指數(shù)總體來看,呈現(xiàn)出環(huán)比,、同比雙雙上漲的趨勢,環(huán)比提升3.9個百分點,,同比提升8.3個百分點,。從細分市場來看,三大糧食作物收獲機指數(shù)的景氣度表現(xiàn)出較大“溫差”,。其中輪式谷物聯(lián)合收割機,、履帶式聯(lián)合收獲機指數(shù)位于景氣區(qū)間,玉米收獲機位于不景氣區(qū)間,。前者位于景氣區(qū)間,,兩個因素起到關(guān)鍵作用:一是應(yīng)季產(chǎn)品。如輪式谷物聯(lián)合收割機為上半年的麥收應(yīng)季產(chǎn)品,;二是“洼地”效應(yīng),。去年,輪式,、履帶式谷物聯(lián)合收獲機市場均出現(xiàn)30%以上的大幅度下滑,,形成的“洼地”。后者位于不景氣區(qū)間,,一則來自季節(jié)因素,。玉米收獲機市場的啟動一般發(fā)生在7月下旬或8月初;二則主產(chǎn)區(qū)玉米種植收益明顯下降,,或?qū)е禄鶎訉τ谟衩追N植積極性下降,。多數(shù)專家預(yù)測,2024年玉米種植面積縮減的概率很大,,2023年四季度以來玉米價格呈逐步下行走勢,。截至2月7日,全國玉米均價2275.87元/噸,,較年初價格跌144.14元/噸,,跌幅5.96%,并刷新近三年半以來價格低位,。三則去年機手邊際效益遞減,,打壓潛在用戶。

從同比變化看,,輪式谷物聯(lián)合收割機,、履帶式聯(lián)合收獲機指數(shù)同比大幅增長,輪式谷物聯(lián)合收割機同比增長幅度超過20%,,這與我們終端調(diào)研結(jié)果高度吻合,。由此我們判斷,,三大糧食作物收獲機市場在經(jīng)歷了去年大幅度下滑后,今年觸底反彈,、溫和回調(diào)的概率很大,。

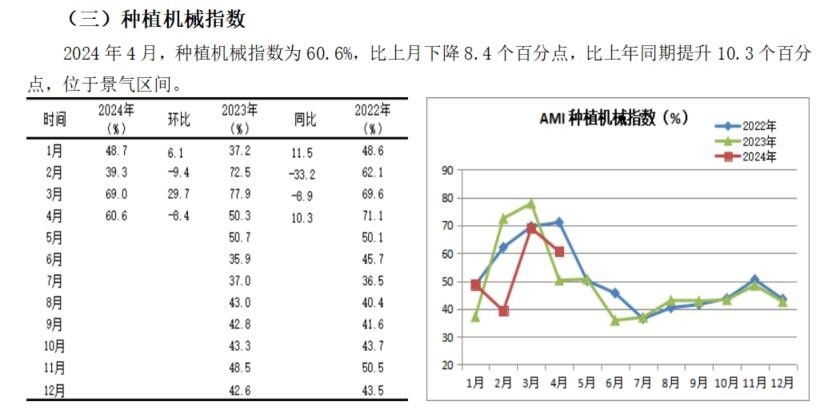

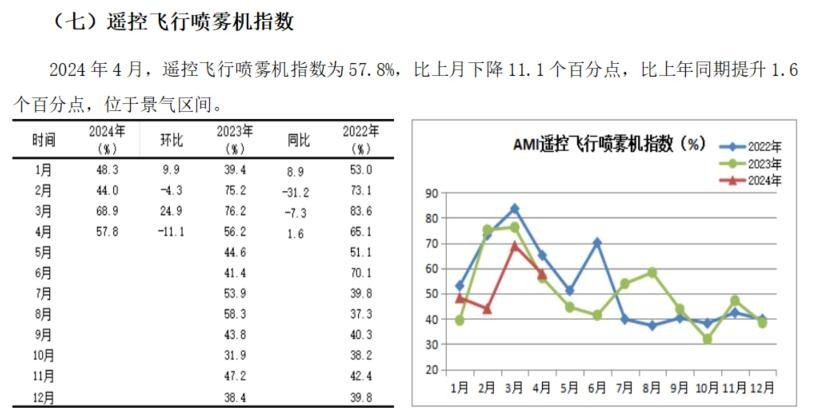

田間管理機械市場。4月份,,田間管理機械市場環(huán)比下滑8.5個百分點,,同比上漲8.2個百分點,以62.1%的景氣度繼續(xù)停留在景氣區(qū)間,。其中,,遙控飛行噴霧機指數(shù)環(huán)比下滑11.1個百分點,同比提升1.6個百分點,,遙控飛行噴霧機市場經(jīng)過近幾年的發(fā)展,,市場逐步趨于穩(wěn)定,變化不大,。

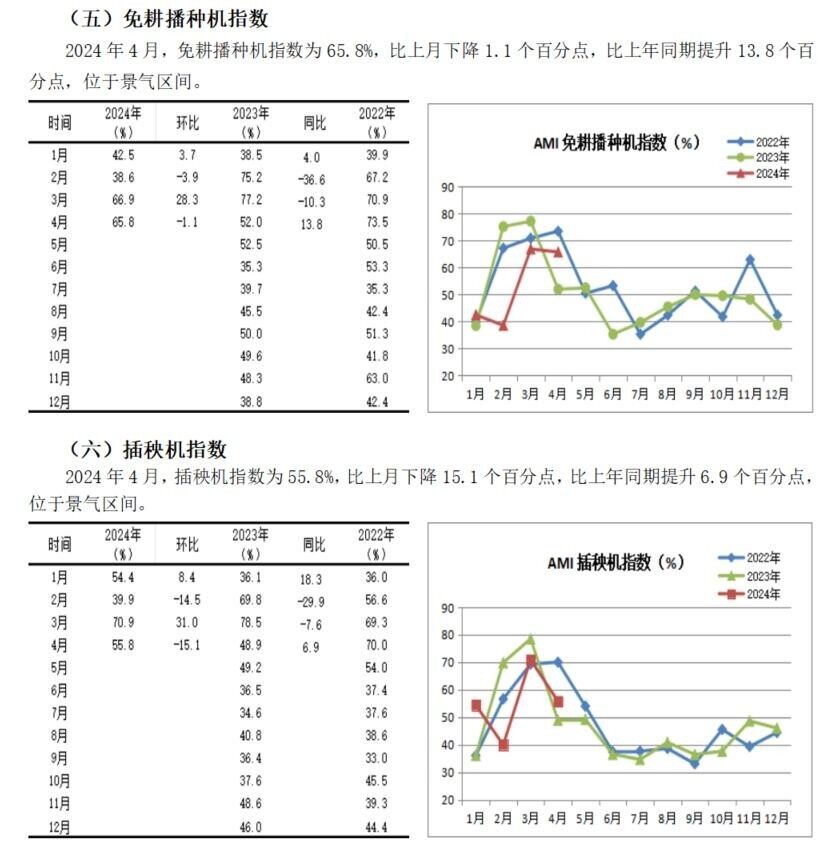

種植機械市場,。4月份,種植機械指數(shù)以60.6%的景氣度繼續(xù)停留于擴張區(qū)間,。盡管環(huán)比下降8.4個百分點,,但同比增長10.3個百分點。監(jiān)測的播種機,、插秧機市場在經(jīng)歷去年的大幅度下降后,,今年有望回暖。從插秧機市場看,,手扶式插秧機市場大幅度下滑,,累計銷售1.19萬臺,同比大幅度下滑17.93%,;高速乘坐式插秧機市場大幅度增長,,累計銷售1.87萬臺,同比大幅度增長17.61%,。占比61.11%,,出現(xiàn)逆轉(zhuǎn),需求結(jié)構(gòu)持續(xù)優(yōu)化,。

5月份AMI走勢判斷

預(yù)計5月份,,AMI或?qū)⒒芈渲敛痪皻鈪^(qū)間。環(huán)比下滑,、同比增長的概率較大,。多數(shù)一、二、三級指數(shù)環(huán)比,、同比表現(xiàn)仍然會有較大“溫差”,。

5月份,AMI生態(tài)環(huán)境分析

季節(jié)因素對5月份AMI產(chǎn)生重要影響,。

已經(jīng)開始的5月份,,雖然仍處于農(nóng)機市場的傳統(tǒng)旺季,但拐點已現(xiàn),。5月最大看點是自走式輪式谷物聯(lián)合收割機市場,,無論是增長還是下滑,全年市場都將塵埃落定,。其次是插秧機市場,全年結(jié)局將見分曉,?;诟鞣N因素分析,二者都值得期待,。

產(chǎn)業(yè)鏈分析,。從制造端看,競爭加劇,。進入5月份后,,鑒于今年市場的嚴峻性和不確定性,生產(chǎn)企業(yè)將打響促銷戰(zhàn),。價格作為插向終端的一把利刃,,或成為包括大品牌在內(nèi)的殺手锏,,市場競爭將更加激烈。從銷售端看,,去化將成為主題,。一季度市場慣性下沉與制造業(yè)促銷政策鼓舞下的巨大庫存壓力像一座山一樣壓得許多經(jīng)銷商喘不過氣,他們將配合制造商一起,,加大去化力度,減輕庫存壓力,。從市場終端看,,決策選擇變得必須。麥收在即,,插秧將畢。去年使用的輪式谷物收獲機和水稻插秧機是更新還是延續(xù),,已沒有時間再猶豫,他們的選擇將決定這兩個市場今年的最終走向,。

內(nèi)生動力對5月份AMI的走勢產(chǎn)生較大影響

第一,,經(jīng)理人信心下滑,。經(jīng)理人信心指數(shù)本月下滑10.6個百分點,以43.6%的景氣度落入不景氣區(qū)間,,意味著5月份的市場不容樂觀。

第二,,AMI走勢變化規(guī)律看,。自2014年至2024年10年間AMI的表現(xiàn)看,5月份景氣度同比無一例外的全部下滑,。從景氣度看,,除2015年,、2022年位居景氣區(qū)間,其它年度均位于不景氣區(qū)間,。而這違背常規(guī)的兩年均基于同一原因:即排放升級,。兩次排放升級時間不同卻帶來同樣的結(jié)果:刺激市場需求。2015年,、2022年,,用戶為避免升級帶來的漲價而趕在升級政策實施前購買,,刺激5月份乃至全年市場的大幅度攀升。

由此我們判斷,,5月份AMI環(huán)比下滑,跌破榮枯線進入收縮區(qū)間的可能性很大,。

- 暫無評論

熱點信息

文章相關(guān)

- 四川省農(nóng)業(yè)農(nóng)村廳辦公室關(guān)于征求四川省2024年農(nóng)機購置與應(yīng)用補貼額一覽表調(diào)整意見的通知

- 青海省農(nóng)業(yè)農(nóng)村廳關(guān)于2024年5月農(nóng)機購置與應(yīng)用補貼產(chǎn)品形式審核信息公示

- 四川省關(guān)于農(nóng)機購置與應(yīng)用補貼有關(guān)系統(tǒng)維護升級的通告

- 重慶市關(guān)于2024年度農(nóng)機購置與應(yīng)用補貼投檔產(chǎn)品(2023年第三批次形式審核)的通知

- 手機版:4月份AMI指數(shù)為54.7%,小幅下滑但停留在景氣區(qū)間