當(dāng)前位置: 資訊> 3月份AMI指數(shù)為58.5%,,雖回歸景氣區(qū)間但“體感偏涼”

3月份AMI指數(shù)為58.5%,,雖回歸景氣區(qū)間但“體感偏涼”

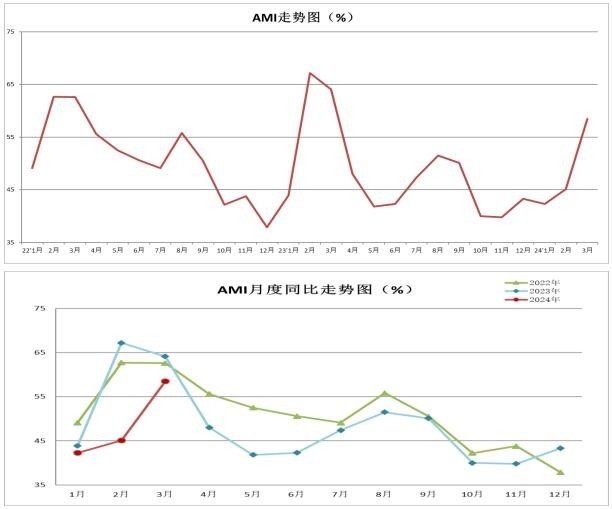

3月份AMI指數(shù)為58.5%,比上月提升13.4個百分點,,比上年同期下滑5.6個百分點,。

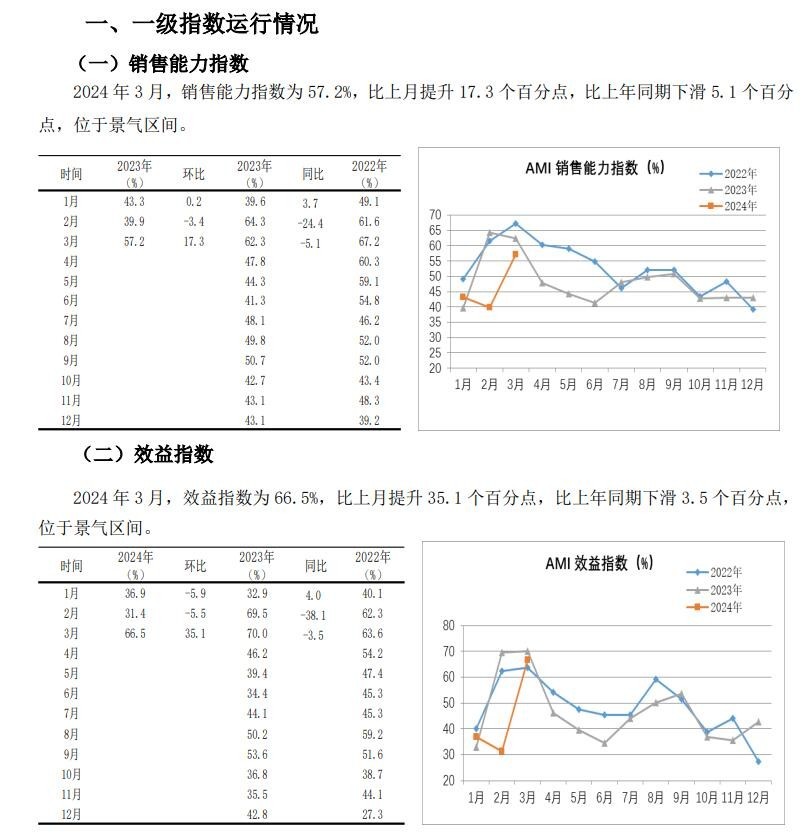

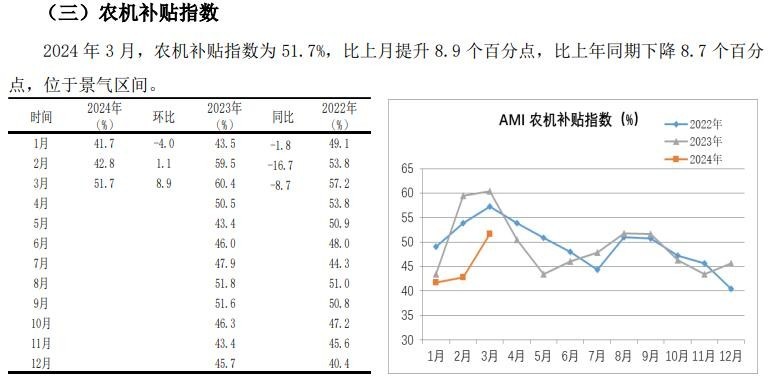

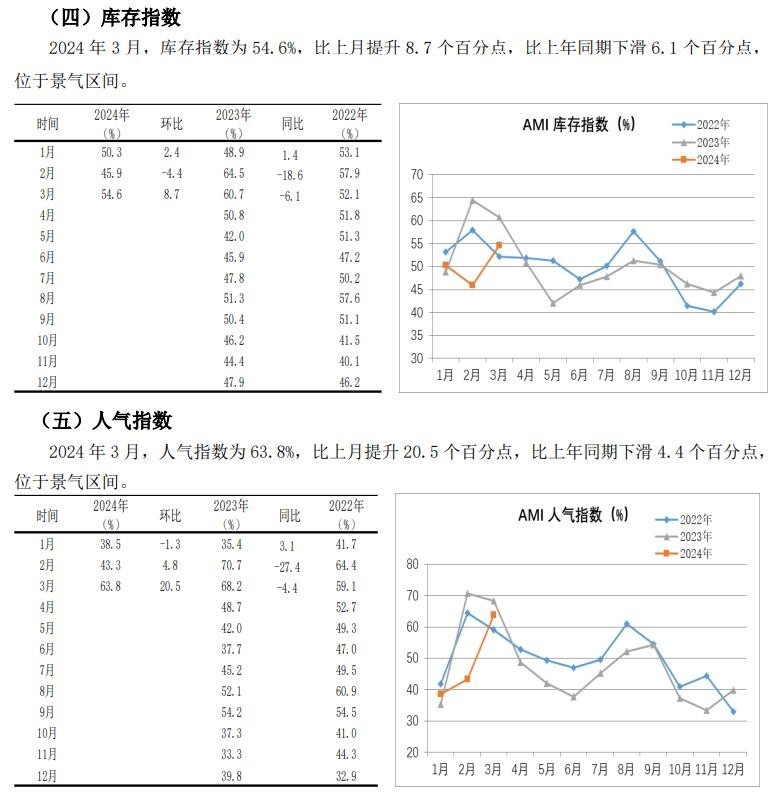

中國農(nóng)業(yè)機械流通協(xié)會發(fā)布的2024年3月份中國農(nóng)機市場景氣指數(shù)(AMI)為58.5%,環(huán)比提升13.4個百分點,,同比下滑5.6個百分點,。從環(huán)比看,6個一級指數(shù)中,,除經(jīng)理人信心指數(shù)有所下滑,,其余指數(shù)均呈現(xiàn)上升趨勢,其中效益指數(shù)大幅攀升,比上月同期增長35.1個百分點,;從同比看,,6個一級指數(shù)中全部呈現(xiàn)下降趨勢,其中,,農(nóng)機補貼指數(shù)降幅最大,,為8.7個百分點。本月6個一級指數(shù)全部挺進景氣區(qū)間,。

特約分析師張華光認(rèn)為:正如我們上月的預(yù)測,,3月份AMI環(huán)比大幅提升,以58.5%的景氣度回歸景氣區(qū)間,。同比較大幅度下滑較為客觀的反映了3月份真實狀況,。環(huán)比大幅度增長與正在發(fā)生的市場低迷現(xiàn)況產(chǎn)生較大“溫差”,因為市場給人的“體感溫度”是3月份的農(nóng)機市場春寒料峭,。

3月份AMI的基本特征

3月份,,AMI似乎走出低谷,并以較高的景氣度一舉挺進景氣區(qū)間,。細(xì)思其原因,,更多來自AMI內(nèi)在邏輯和3月份市場面臨的各種因素綜合作用。

其一,,環(huán)比大幅度增長,,市場卻有點冷。3月份,,AMI最大特點是包括總指數(shù),、一級指數(shù)中的效益指數(shù)和人氣指數(shù)在內(nèi)的三項景氣度指標(biāo)環(huán)比上漲幅度超過兩位數(shù),給人以市場進入旺季,,并呈現(xiàn)出繁榮的表象,。但與之伴隨發(fā)生的是同比小幅下降,更有經(jīng)理人信心指數(shù)以兩位數(shù)大幅滑坡,,市場低迷的景象,。3月份,為何形成如此的巨大反差,。

AMI為何上行,?主要得益于兩個至關(guān)重要的因素:第一,2月份AMI受春節(jié)等因素影響,,形成了景氣度“洼地”,,為3月環(huán)比的大幅度增長客觀上設(shè)置了較低的“門檻”,環(huán)比大幅增長符合AMI的內(nèi)在邏輯,。以一級指數(shù)為例,,在所監(jiān)測的六個一級指數(shù)中,,除經(jīng)理人信心指數(shù)連續(xù)兩個月位于景氣區(qū)間,且環(huán)比還出現(xiàn)下滑外,,其它五個指數(shù)均是從不景氣區(qū)間跨入景氣區(qū)間的,,并形成同比大幅度增長的現(xiàn)象。第二,,3月份正值農(nóng)機市場傳統(tǒng)旺季,,好于2月份也符合農(nóng)機市場內(nèi)在變化之規(guī)律。

季度市場為何低迷,?市場調(diào)查顯示,,包括我們實地調(diào)研的黑龍江、吉林,、江蘇,、安徽等省,以及電話調(diào)研的全國主流市場均出現(xiàn)持續(xù)低迷的走勢,,反映在指數(shù)中,,即3月總指數(shù)同比出現(xiàn)較大幅度下滑,主要原因有以下幾點:一是自去年至今年,,糧價持續(xù)下行,,如玉米價格持續(xù)低迷,消費者收入下降,。購買力受到較大影響,。市場調(diào)查中發(fā)現(xiàn),一些用戶表示,,只要有金融貸,,他們還是會購機,一方面說明市場需求尚在,,另一方面說明購買力弱對農(nóng)機市場的壓制,。二是去年作業(yè)收益溢出效應(yīng)遞減,打壓消費信心,。對以投資性購買主導(dǎo)的當(dāng)下農(nóng)機市場,,對潛在投資者形成強力壓制。三是農(nóng)機補貼政策未出臺,,拉力減弱,。雖然少數(shù)區(qū)域?qū)r(nóng)機補貼進行預(yù)操作,但大多數(shù)市場未啟動農(nóng)機補貼,,補貼的拉力較弱,。四是國三升國四的持續(xù)影響。雖然經(jīng)歷了去年一年對因升級產(chǎn)生的市場下沉因素的消化,,但對市場的影響并未完全消除,。從國二升級國三歷史經(jīng)驗看,排放升級對市場的影響一般持續(xù)兩年左右,。五是新動能尚未發(fā)力,。從影響農(nóng)機市場深層次因素分析,我國農(nóng)機市場正處于新舊動能轉(zhuǎn)換期,。存量市場下的傳統(tǒng)市場主要依靠更新拉動,,且疊加國四升級的高價格,拉力減弱成為趨勢,。而增量市場下的新興市場,,今年雖增勢強勁,但新動能尚處于發(fā)育階段,。

其二,,經(jīng)理人信心指數(shù)下降。3月份AMI給我們留下的最深刻的印象還有高景氣度下的經(jīng)理人信心指數(shù)環(huán)比高位下滑,,意味著接下來的4月份,,雖然市場依然位于農(nóng)機市場旺季,但市場的不確定性對經(jīng)理人信心產(chǎn)生巨大影響,。

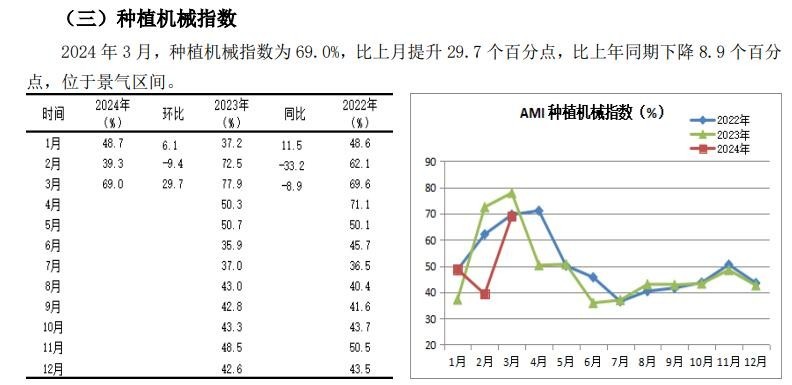

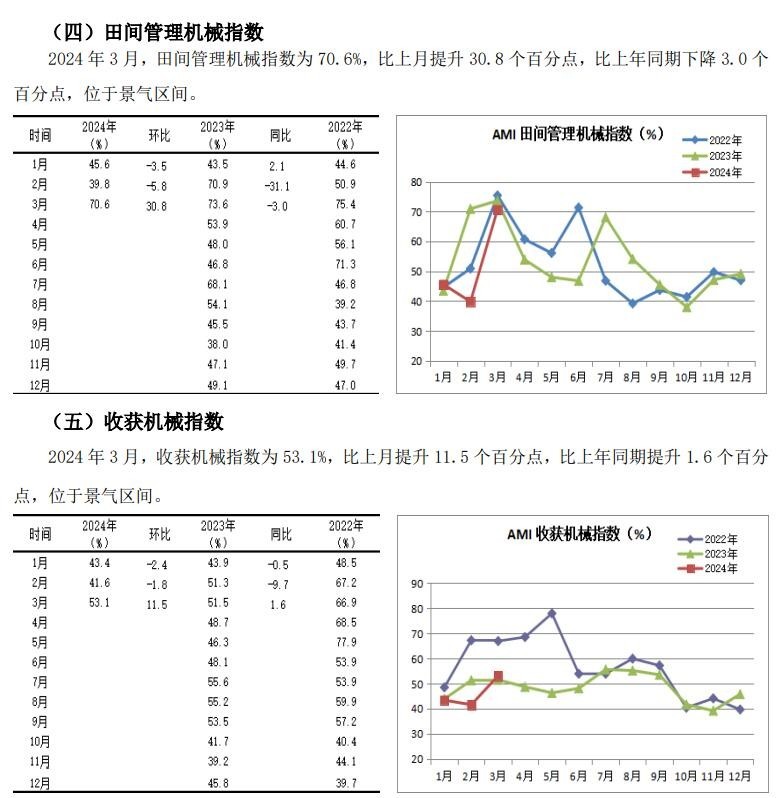

其三,,細(xì)分市場環(huán)比增長,同比冷熱不均,。3月份,,各個細(xì)分市場全線飄紅,從所監(jiān)測的5個二級指數(shù)看,,拖拉機,、耕整地機械、種植機械,、田間管理機械,、收獲機械指數(shù)環(huán)比均以兩位數(shù)的幅度增長,田間管理機械指數(shù)環(huán)比提升幅度超過30%,。同比來看,,除種植機械和田間管理機械有所下滑外,其余均增長,,其中耕整地機械指數(shù)同比上漲6.0個百分點,。

從三級指數(shù)解析細(xì)分市場

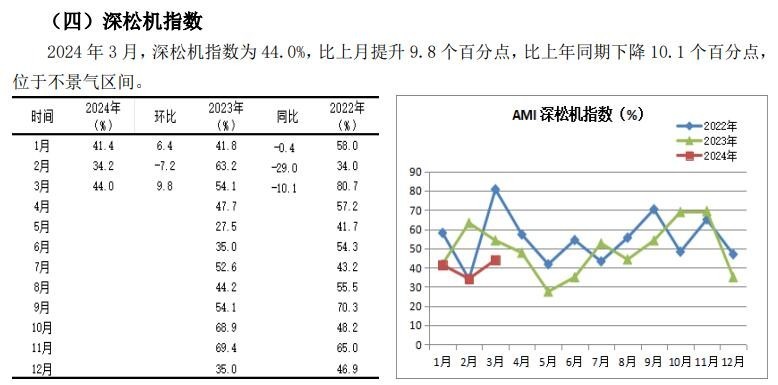

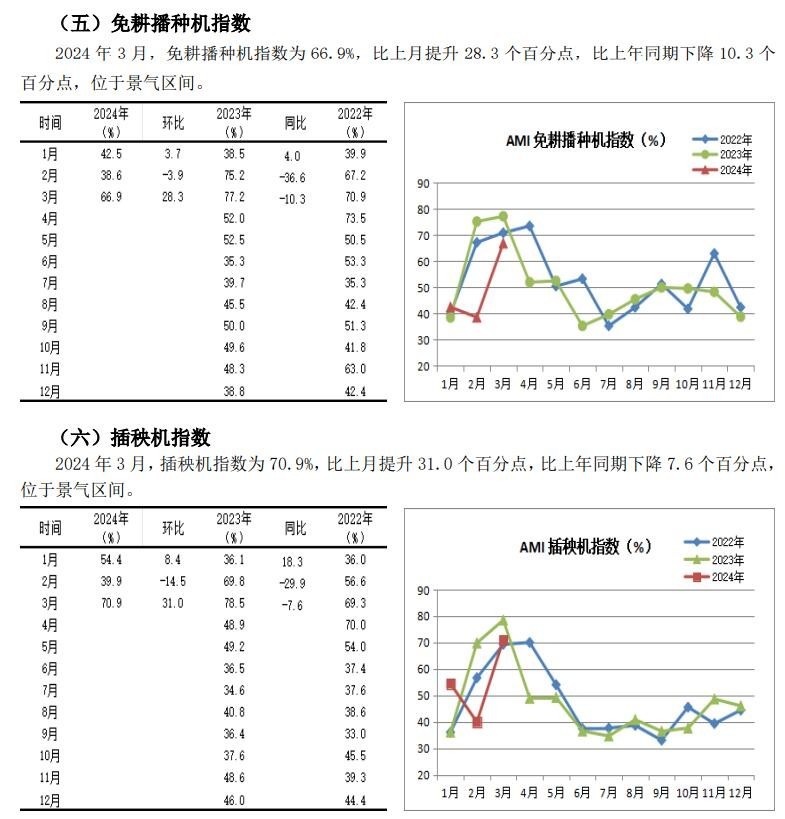

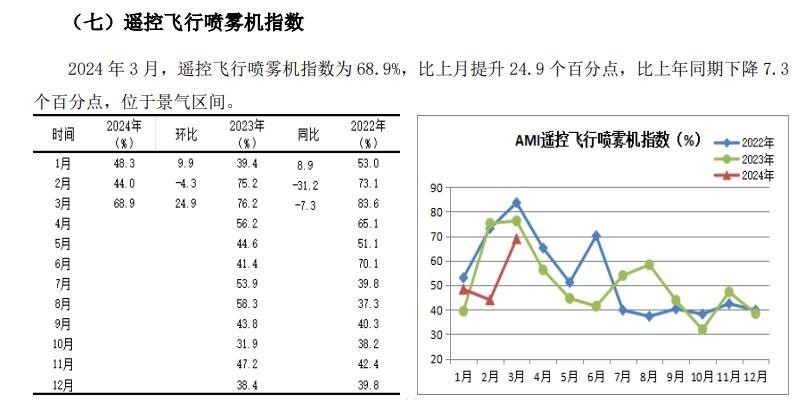

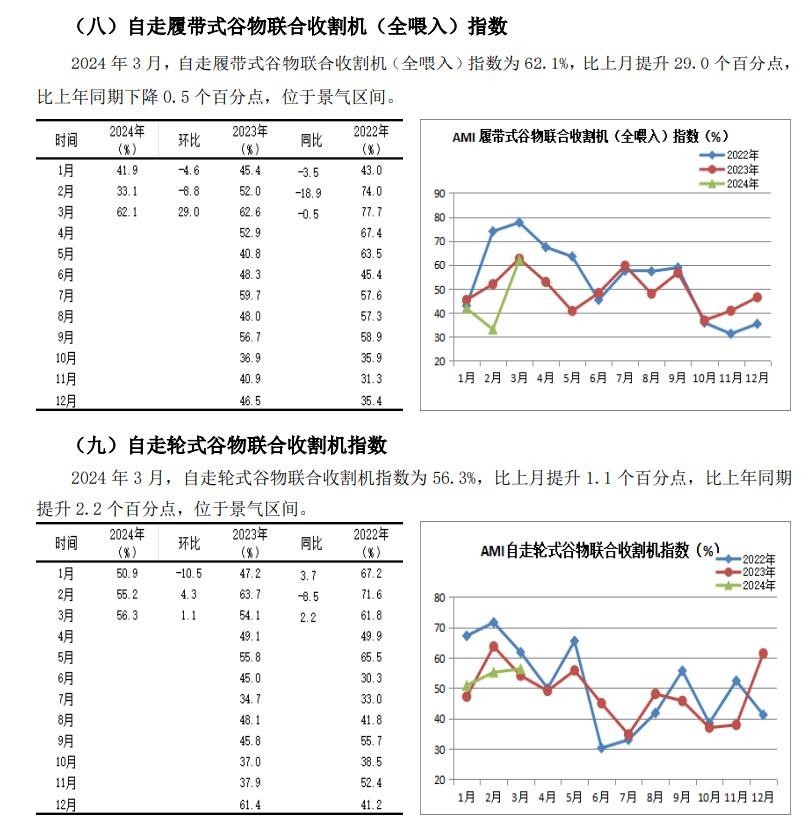

在3月份所監(jiān)測的10個三級指數(shù)中,環(huán)比均出現(xiàn)不同程度的增長,;但同比“5升5降”,。環(huán)比增長主要來自上月形成的市場“洼地”。景氣度數(shù)據(jù)顯示,,在所監(jiān)測的10個三級指數(shù)中,,除輪式谷物聯(lián)合收割機指數(shù)連續(xù)三個月位于景氣區(qū)間外,,其它指數(shù)2月份的景氣度均徘徊在40%左右;同比冷熱有別,,但應(yīng)季細(xì)分市場表現(xiàn)欠佳,,折射出3月份市場之崢嶸。如果深松機,、自走履帶式谷物聯(lián)合收割機(全喂入)下滑是因季節(jié)因素,,而免耕播種機、插秧機,、遙控飛行噴霧機等這些當(dāng)季市場出現(xiàn)滑坡就是市場內(nèi)生動力不足因素了,。

大中型拖拉機市場:大、中型拖拉機指數(shù)雖然環(huán)比分別大幅度增長27.7和27.6個百分點,,但同比卻小幅攀升4.9和1.8個百分點,。雖然二者雙雙進入景氣區(qū)間,且位于近三年的歷史高位,,但比高峰時期的2022年僅僅增長3.0和8.4個百分點,。環(huán)比大幅度原因前文已說明,不再贅述,。同比溫和增長,,則意味著今年大中拖市場小幅增長的概率依然較大,盡管一季度市場表現(xiàn)差強人意,。

耕整地機械市場:3月份,,耕整地機械市場環(huán)比大幅上漲24.9個百分點,同比上漲6.0個百分點,,是所監(jiān)測的十個子市場中同比上升幅度最大的市場,。從細(xì)分市場來看,微耕機市場和旋耕機市場環(huán)比,、同比雙雙上漲,,環(huán)比均大幅提升超20%,而深松機市場環(huán)比提升幅度9.8個百分點,,同比則下滑10.1百分點,。

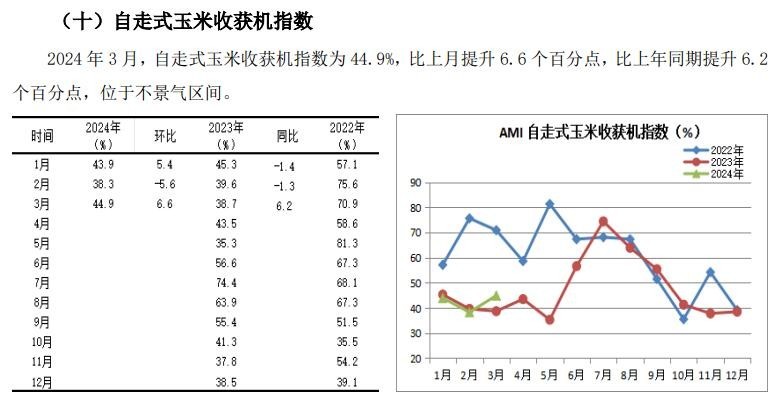

收獲機市場:3月份,三大糧食作物收獲機指數(shù)的景氣度表現(xiàn)出現(xiàn)較大差異,,其中輪式谷物聯(lián)合收割機,、履帶式聯(lián)合收獲機指數(shù)位于景氣區(qū)間,玉米收獲機位于不景氣區(qū)間,。前者位于景氣區(qū)間,,兩個因素起到關(guān)鍵作用,一是應(yīng)季市場,,如輪式谷物聯(lián)合收割機為上半年的麥?zhǔn)疹A(yù)熱,;二是去年大幅度下滑,,形成的“洼地”,如履帶式聯(lián)合收獲機指數(shù),。后者位于不景氣區(qū)間更多來自季節(jié)因素,,玉米收獲機市場的旺季在下半年的8月份之后。從同比變化看,,除履帶式聯(lián)合收獲機指數(shù)小幅下滑外,其它兩個指數(shù)均出現(xiàn)不同程度的小幅增長,。由此我們判斷,,三大糧食作物收獲機市場在經(jīng)歷了去年大幅度下滑后,今年觸底反彈,、溫和回調(diào)的概率很大,。

田間管理機械市場。3月份,,田間管理機械市場呈現(xiàn)環(huán)比上漲30.8個百分點,,同比下滑3.0個百分點,以70.6的高景氣度進入景氣區(qū)間,。田間管理機械指數(shù)是本月所監(jiān)測的5個二級指數(shù)中,,環(huán)比提升幅度最大的指數(shù)。其中,。遙控飛行噴霧機指數(shù)環(huán)比大幅提升24.9個百分點,,同比下滑7.3個百分點,在冬小麥種植區(qū),,3月份正值田園管理關(guān)鍵階段,,成為田間管理機械指數(shù)向好的重要原因。但同比下滑提示我們,,今年市場仍存在很大的不確定性,。

4月份AMI走勢判斷

預(yù)計4月份,AMI將繼續(xù)停留在景氣區(qū)間,。環(huán)比,、同比小幅下滑或持平。多數(shù)一,、二,、三級指數(shù)環(huán)比、同比冷熱不均的概率較大,。

4月份,,AMI生態(tài)環(huán)境分析

農(nóng)機市場生態(tài)環(huán)境對全年市場走勢的影響。

已經(jīng)開始的2024年注定將成為充滿變數(shù)的一年,。從一季度市場開局看,,需求低迷,、信心不足籠罩著整個農(nóng)機市場。但我們要從不利中看到有利,,從挑戰(zhàn)中尋求發(fā)展機遇,。

第一,從整體市場層面,,我們判斷今年農(nóng)機市場走出低谷,,同比小幅增長的概率較大。一是從農(nóng)機市場內(nèi)在發(fā)展規(guī)律看,,去年農(nóng)機市場大幅度下滑,,形成市場“洼地”,客觀上為今年農(nóng)機市場增長設(shè)置了較低的門檻,;二是從政策層面看,,今年的一號文繼續(xù)發(fā)出重農(nóng)強農(nóng)信號,今年農(nóng)機補貼,、農(nóng)機裝備更新和以舊換新政策,,保護性耕作政策、農(nóng)業(yè)補貼等多重紅利疊加,,為農(nóng)機市場營造了良好的政策環(huán)境,。

第二,新動能推動今年農(nóng)機市場向好,。新動能新優(yōu)勢不斷培育壯大,,一方面在隨著傳統(tǒng)農(nóng)機市場轉(zhuǎn)型升級,以大型化,、智能化,、綠色化農(nóng)機為代表的新質(zhì)生產(chǎn)力日漸增強,成為推動傳統(tǒng)農(nóng)機市場增長的驅(qū)動力,。另一方面,,隨著補短板、強弱項政策的持續(xù)推進,,以丘陵山區(qū)為代表的小型機具將迎來發(fā)展的春天,,也將助推今年市場回暖。

第三,,新興市場和新型主體成為推動今年市場增長的主力,。一方面以智能農(nóng)機、經(jīng)濟類作物農(nóng)機為代表的新興市場,,將成為助推市場的重要力量,;另一方面包括農(nóng)服組織、家庭農(nóng)場、農(nóng)業(yè)(農(nóng)機)合作社,、種植專業(yè)戶,、農(nóng)機大戶等在內(nèi)的新型主體的蓬勃發(fā)展,正成為推動農(nóng)機市場高質(zhì)量發(fā)展的主力,,極大了提升了用戶的購買能力,,為今年農(nóng)機市場的高位運行提供了強力保障。

第四,,農(nóng)機化水平發(fā)展不平衡所產(chǎn)生的剛性需求成為推動農(nóng)機市場發(fā)展的重要力量,。諸如低端產(chǎn)品依然占據(jù)較大份額、一些作業(yè)環(huán)節(jié)的機械化水平偏低等,,決定了我國農(nóng)機市場在薄弱環(huán)節(jié)依然存在較大的剛性需求,。

季節(jié)因素對4月份AMI產(chǎn)生重要影響。

已經(jīng)開始的4月份,,依然位于傳統(tǒng)農(nóng)機市場的旺季,春耕,、春播,、田間管理成為主要農(nóng)事,自南至北陸續(xù)鋪開,,將帶動包括拖拉機,、耕整地機械、播種機械,、田間管理機械在內(nèi)的市場啟動,。而隨著五月份小麥?zhǔn)斋@季節(jié)的臨近,自走式輪式谷物聯(lián)合收割機市場也將進入旺銷期,。

產(chǎn)業(yè)鏈分析,。從制造端看,進入4月份后,,制造企業(yè)為了抓住市場旺季展開激烈的市場競爭,,采取各項優(yōu)惠讓利政策吸引客戶。從銷售端看,,經(jīng)銷商為應(yīng)對不景氣的市場,,紛紛采取促銷政策,有的已經(jīng)響應(yīng)號召,,宣傳農(nóng)機報廢更新,,促進新機銷售,承擔(dān)起農(nóng)機報廢的角色,。從市場終端看,,隨著跨區(qū)作業(yè)的開啟,對設(shè)備更新的需求加大,隨著補貼政策,,報廢政策的落地實施,,對終端購買新機起到一定的拉動作用。

內(nèi)生動力對4月份AMI的走勢產(chǎn)生較大影響

第一,,經(jīng)理人信心下滑,。作為先行指數(shù)的經(jīng)理人信心指數(shù),本月下滑12.5個百分點,,以54.18的景氣度繼續(xù)停留在景氣區(qū)間,。雖然經(jīng)理人信心指數(shù)出現(xiàn)較大滑坡,但依然位于景氣區(qū)間,,并且是從高位滑落,,意味著4月份的市場依然值得期待。

第二,,AMI走勢變化規(guī)律看,。自2014年至2023年9年間AMI的表現(xiàn)看,4月份景氣度鮮有高于3月的,?;诖艘?guī)律判斷,4月份AMI走勢環(huán)比下滑,,同比持平或下降的可能性較大,。

- 暫無評論