當(dāng)前位置: 資訊> 拖拉機(jī)行業(yè)生死之戰(zhàn),,誰能**終勝出?

拖拉機(jī)行業(yè)生死之戰(zhàn),,誰能**終勝出?

“不謀萬世者,,不足謀一時(shí),;不謀全局者,不足謀一域”,,國內(nèi)拖拉機(jī)行業(yè)的生產(chǎn)企業(yè)不能再蒙面狂奔了,,不認(rèn)清生存環(huán)境和競爭局面,跑的越快走的越遠(yuǎn),,可能就離深淵越近,。

本文將通過不同維度的分析,全方面的介紹國內(nèi)拖拉機(jī)行業(yè)的競爭環(huán)境,,在這個(gè)過程中從時(shí)間,、空間、競爭等多個(gè)維度探討努力和變革的方向,。

一,、存量競爭時(shí)代,企業(yè)爭的不是市場(chǎng)份額而是生死

沒有成功的企業(yè),,只有時(shí)代的企業(yè),!國內(nèi)的拖拉機(jī)生產(chǎn)企業(yè)必須要清楚自己所處的競爭環(huán)境和行業(yè)所處的發(fā)展周期,偉人曾經(jīng)說過“到什么山就唱什么調(diào)”,,拖拉機(jī)企業(yè)要知道在什么發(fā)展階段干什么事,。

國內(nèi)拖拉機(jī)行業(yè)已經(jīng)度過了高速增長期,目前所處的周期是穩(wěn)定期,。從下圖可以清楚的看出來,,拖拉機(jī)行業(yè)的**高峰是2011年-2013年,當(dāng)時(shí)行業(yè)銷量曾達(dá)到37萬臺(tái)的高峰,,記得2008年的時(shí)候有位行業(yè)專家說“大中拖30萬臺(tái)不是夢(mèng)”,,當(dāng)時(shí)有很多人不相信,笑話他是癡人說夢(mèng),,但數(shù)據(jù)**終證實(shí)了專家的前瞻性,,但“物極必反,否極泰來”,在2014年之后,,拖拉機(jī)行業(yè)率先先進(jìn)入下行通道,,并在2018年重新進(jìn)入了20萬臺(tái)時(shí)代。

從各方面收集的數(shù)據(jù)可以預(yù)測(cè),,2020年大中拖行業(yè)同比去年將有一個(gè)10-15%的增幅,,全行業(yè)銷量20萬臺(tái)應(yīng)該毫無懸念,那么如何看待銷量的增長,,拖拉機(jī)行業(yè)是不是重新進(jìn)入增長通道,?新一輪大行情要到來了嗎?

筆者認(rèn)為今年是特殊情況下的小幅振蕩,銷量有所增長,,但只是反彈,,行業(yè)下行大趨勢(shì)不會(huì)改變,今后5-10年內(nèi),,拖拉機(jī)行業(yè)銷量將在20-25萬臺(tái)之間振蕩,,銷量的增加沒有希望,能改變的主要是需求結(jié)構(gòu)和馬力段的此消彼漲,。

如果明白這個(gè)特點(diǎn),,知道了天花板的高度,企業(yè)就應(yīng)該知道,,今后幾年,,拖拉機(jī)行業(yè)的競爭不再是市場(chǎng)份額,也就是誰多吃一口誰少一口,,而是生死,。

二、競爭破局,,行業(yè)面臨重新洗牌

目前拖拉機(jī)行業(yè)競爭環(huán)境十分復(fù)雜,,且是所有品類里競爭**激烈**殘酷的細(xì)分子行業(yè),前面說過當(dāng)前拖拉機(jī)行業(yè)爭的已經(jīng)不是市場(chǎng)份額了,,而是生存權(quán),,也就是不是你死就是我活,不要說國產(chǎn)品牌,,就是全球老大約翰迪爾,,在中輪拖競爭中敗北,不得不忍痛關(guān)掉了寧波工廠,,另一個(gè)方面,,近幾年國內(nèi)拖拉機(jī)行業(yè)是群雄揭桿而起,原來的強(qiáng)勢(shì)品牌市場(chǎng)份額被嚴(yán)重的蠶食,,原來名不見經(jīng)傳的小品牌已長成參天大樹,,新的競爭對(duì)手還源源不斷的加入,筆者認(rèn)為拖拉機(jī)行業(yè)進(jìn)入了群龍無首的暗黑時(shí)代,。

如果要更加透徹底的理解這個(gè)行業(yè)的現(xiàn)狀,只需要看清楚下面這兩張圖和兩級(jí)數(shù)據(jù),。

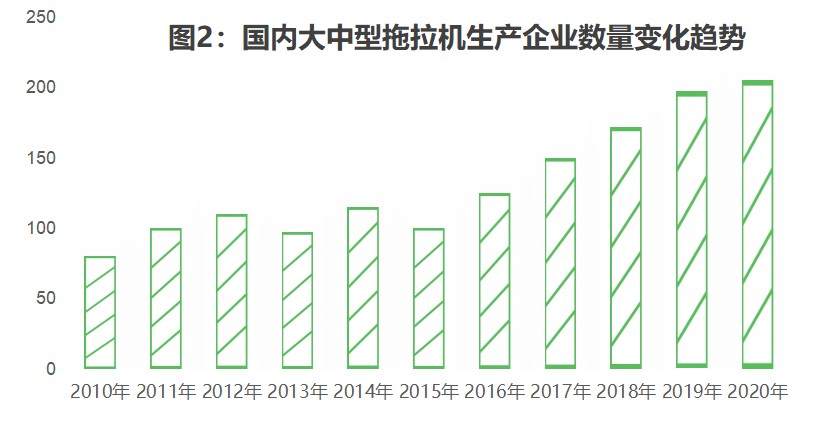

第一張圖是國內(nèi)大中型拖拉機(jī)生產(chǎn)企業(yè)數(shù)量變化趨勢(shì)圖,,這張圖要結(jié)合圖1來理解。兩張圖的對(duì)比可以清晰的了解到從2014年國內(nèi)拖拉機(jī)需求量在下降,,從37萬臺(tái)到19萬臺(tái),,減少了48%,而與此同時(shí)生產(chǎn)企業(yè)數(shù)量且在瘋狂增加,2020年應(yīng)該是突破了200家大關(guān),,200家是個(gè)什么概念呢,?

放在全球范圍內(nèi)看就是除中國之外全球所有國家拖拉機(jī)生產(chǎn)企業(yè)加起來都沒有200家,全行業(yè)的銷量在下降而生產(chǎn)企業(yè)數(shù)量仍在不停的增加,,用一個(gè)很形象的詞來形容就是“僧多肉少”,。

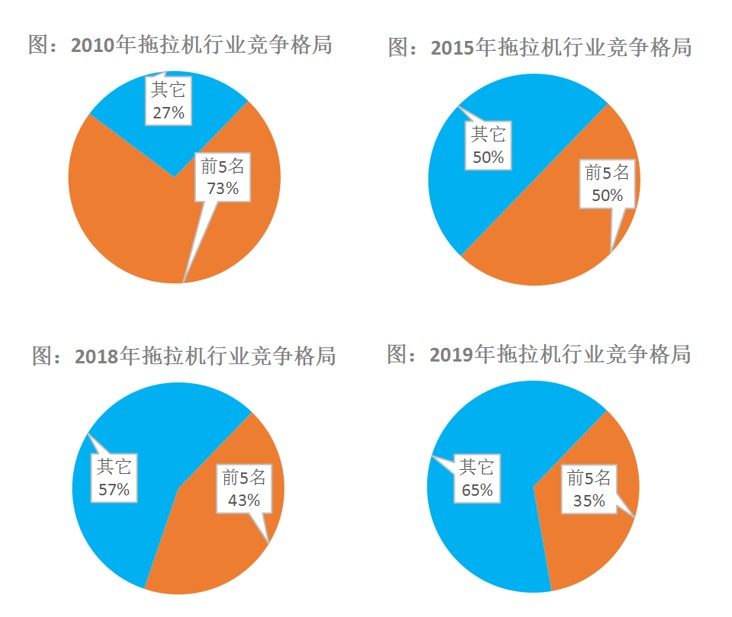

另一張圖是行業(yè)集中度分析圖,該圖中表現(xiàn)的是行業(yè)前5品牌加起來的市場(chǎng)占有率,。一個(gè)行業(yè)發(fā)展匠正常規(guī)律應(yīng)該是隨著時(shí)間的推移,,競爭會(huì)越來越規(guī)范,集中度會(huì)越來越高,,但從下圖可以看出來,,2010年拖拉機(jī)行業(yè)前5的品牌市場(chǎng)占有率是73%,當(dāng)時(shí)是多寡頭壟斷的競爭格局,,但是在10年之后,,行業(yè)集中度不升反降,前5的占有率居然降到了35%,,說明拖拉機(jī)行業(yè)已經(jīng)由多寡頭壟斷競爭重新進(jìn)入了充分競爭的局面,。

國3:2010年以來國內(nèi)拖拉機(jī)行業(yè)集中度

可以肯定的說,國內(nèi)拖拉機(jī)行業(yè)競爭已經(jīng)破位,,行業(yè)重新進(jìn)入“群毆”時(shí)代,,且迎來了千載難逢的重新洗牌的絕佳時(shí)期,說明國內(nèi)拖拉機(jī)行業(yè)并沒有“階層固化”,,給新生品牌和不愿意屈服的企業(yè)提供了上位,、反超和逆襲的機(jī)會(huì),目前看如果補(bǔ)貼政策沒有大的變化,,行業(yè)內(nèi)所謂的大企業(yè)已經(jīng)不具備強(qiáng)力洗牌的實(shí)力,,馬太效應(yīng)暫時(shí)起不了作用,沒有辦法置小品牌于死地,,只要假以時(shí)日,,一些小品牌必將成長為將大品牌挑下馬來的新霸主。

筆者認(rèn)為在這一輪混亂期成長起來的品牌,,或者是能保住自己江湖地位的品牌,,是真正從“死人堆里爬出來的圣人”,才是真正有競爭實(shí)力,,也是真正具備從國內(nèi)走向國外,,能與約翰迪爾、凱斯紐荷蘭等正面對(duì)抗的品牌,。

三,、大客戶和成熟用戶主導(dǎo)的強(qiáng)權(quán)時(shí)代

用戶與競爭有關(guān)嗎,?美國著名戰(zhàn)略競爭專家邁克爾.波特的五力模型認(rèn)為五種力量確定了競爭的五種主要來源,即供應(yīng)商和購買者的討價(jià)還價(jià)能力,,潛在進(jìn)入者的威脅,,替代品的威脅以及**后一點(diǎn),來自在同一行業(yè)的公司間的競爭,,所以用戶也是一種競爭力量,。

那么拖拉機(jī)行業(yè)用戶的競爭力量的變化趨勢(shì)是怎么樣的呢?我們也用兩張圖來分析:

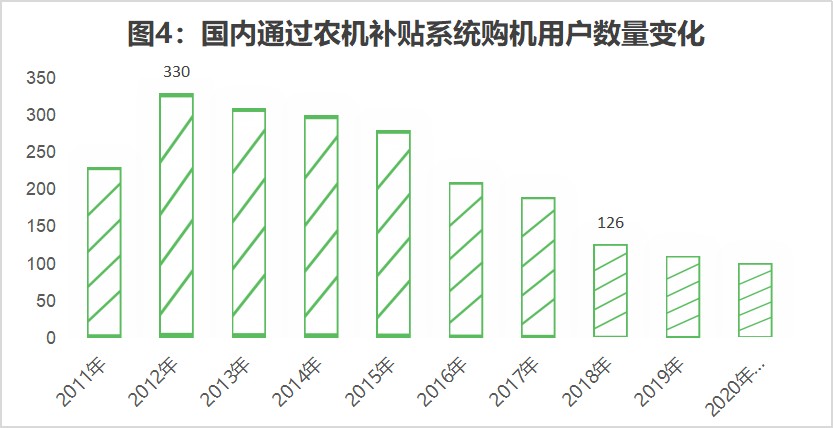

第一張圖是國內(nèi)通過補(bǔ)貼系統(tǒng)購買農(nóng)機(jī)的用戶數(shù)量變化,,大趨勢(shì)看用戶是越來越少了,,從2012年**高峰的330萬用戶直至減少到2020年100萬,幅度非常大,,這讓我們懷疑是不是種地的人越來越少了,?農(nóng)機(jī)的效益越來越低了?

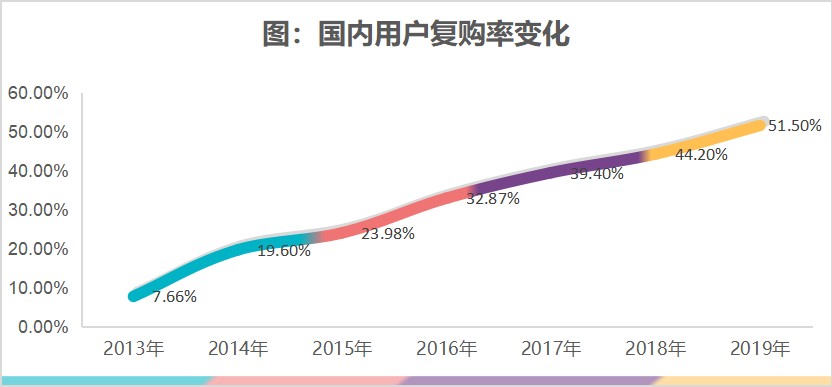

第二張圖是通過補(bǔ)貼系統(tǒng)統(tǒng)計(jì)出來的國內(nèi)農(nóng)機(jī)用戶的復(fù)購率變化趨勢(shì),。

2013年應(yīng)該是10%左右,,而到了2019年則是51.5%,也就說現(xiàn)在購買農(nóng)機(jī)的,,有一半是以前購買過農(nóng)機(jī)的,,老用戶越來越多而新用戶越來越少,農(nóng)機(jī)市場(chǎng)進(jìn)入了老用戶主導(dǎo)時(shí)代,。

當(dāng)然還有一個(gè)數(shù)據(jù),,也就是隨著時(shí)間的推移,國內(nèi)購買農(nóng)機(jī)的用戶結(jié)構(gòu)也在發(fā)生潛移默化的變化,,原來是散戶和個(gè)體用戶占優(yōu)勢(shì),,而現(xiàn)在進(jìn)入了大客戶主導(dǎo)時(shí)代,也就是多數(shù)的機(jī)器由合作社或農(nóng)機(jī)作業(yè)服務(wù)組織所購買,,很多地方農(nóng)機(jī)購置補(bǔ)貼政策和項(xiàng)目都向大客戶傾斜,,大客戶主導(dǎo)時(shí)代來臨。

老用戶,、成熟用戶主導(dǎo)時(shí)代,,大客戶和組織化用戶主導(dǎo)時(shí)代雙雙到來,從波特的競爭理論來講,,就是廠商與用戶的博弈的過程中,,廠商的話語權(quán)在變?nèi)酰蛻舻脑捳Z權(quán)在越來越強(qiáng)勢(shì),,也就是用戶強(qiáng)權(quán)時(shí)代到來,。

另外現(xiàn)在的信息也越來越透明,用戶需求什么產(chǎn)品,,貨比三家是小兒科了,用戶只需要進(jìn)入國家農(nóng)機(jī)補(bǔ)貼系統(tǒng),近10年的數(shù)據(jù)都能看的到,,同一個(gè)型,,當(dāng)?shù)亟鼛啄甑匿N量和價(jià)格,以及外省的銷量和價(jià)格,,一目了然,,經(jīng)銷商想利用信息不對(duì)稱賺不合理的利潤的時(shí)期已經(jīng)過去了,價(jià)格透明化時(shí)代到來,。

面對(duì)用戶強(qiáng)權(quán)時(shí)代的到來,,拖拉機(jī)生產(chǎn)企業(yè)和經(jīng)銷商的營銷重心要從以廠家和產(chǎn)品為主,轉(zhuǎn)向以用戶和服務(wù)為主,,產(chǎn)品不可能再賺超額利潤,,同質(zhì)化競爭的結(jié)果一定是產(chǎn)品利潤越來越薄,直止沒有利潤或負(fù)利潤,,所以要要賺錢就要拉長產(chǎn)業(yè)鏈,,要從單一環(huán)節(jié)的盈利轉(zhuǎn)向多環(huán)節(jié)盈利,從顯性的競爭轉(zhuǎn)向隱性競爭,,顯而易見,,新的競爭時(shí)代給拖拉機(jī)生產(chǎn)企業(yè)和經(jīng)銷商提出更高的要求。

四,、邊際效率遞減的后補(bǔ)貼時(shí)代

補(bǔ)貼之于拖拉機(jī)的關(guān)系應(yīng)該是“魚水之情”,,大水才有大魚,也有人在渾水摸魚,,可以說目前仍存活著的200家拖拉機(jī)企業(yè)都是享受了補(bǔ)貼政策的紅利,,誰能充分利用補(bǔ)貼政策的紅利,誰就能**大程度上的發(fā)展,,誰錯(cuò)過了補(bǔ)貼政策或不會(huì)利用補(bǔ)貼政策的規(guī)則:法無禁止皆可為,!誰就失去了國內(nèi)農(nóng)機(jī)行業(yè)的黃金時(shí)代。

大家知道有個(gè)邊際效率遞減規(guī)律,,農(nóng)機(jī)補(bǔ)貼政策也會(huì)遵循這個(gè)普遍規(guī)律,,目前來看,國內(nèi)農(nóng)機(jī)行業(yè)已經(jīng)進(jìn)入了后市場(chǎng)時(shí)代,,后補(bǔ)貼時(shí)代筆者認(rèn)為有兩個(gè)重大的變化:

一是政策的杠桿作用越來越弱?,F(xiàn)在的農(nóng)機(jī)行業(yè)是離不開補(bǔ)貼政策但是補(bǔ)貼政策又不是決定企業(yè)經(jīng)營成敗的**大決定因素,補(bǔ)貼政策已經(jīng)是普惠制了,,雨露均沾之下企業(yè)要取得競爭優(yōu)勢(shì)和脫穎而出,,光研究補(bǔ)貼政策和妄想通過鉆補(bǔ)貼政策的空子再取得競爭優(yōu)勢(shì)就未免太天真了。

二是政策的規(guī)范性提高,,邊緣化行為和打擦邊球越來越難,。接下來的時(shí)間里,,筆者預(yù)計(jì)在2021年,農(nóng)機(jī)補(bǔ)貼政策不會(huì)退出,,但補(bǔ)貼方式,、補(bǔ)貼對(duì)象、補(bǔ)貼的強(qiáng)度都會(huì)發(fā)生重大的變化,;另一方面就是規(guī)范性,,政策的漏空將會(huì)越來直少,類似“大馬拉小車”的現(xiàn)象將不再有市場(chǎng),,保不準(zhǔn)還會(huì)有“秋后算賬”,,那些吃撐了的廠家還會(huì)吐出自己不該吃的東西。

總之在后補(bǔ)貼時(shí)代,,補(bǔ)貼政策仍然對(duì)拖拉機(jī)行業(yè)起著重要的作用,,可以保證拖拉機(jī)行業(yè)穩(wěn)步前行,避免大起大落,,但是即使是普惠制,,市場(chǎng)的事情仍需要由市場(chǎng)說了算,拖拉機(jī)企業(yè)應(yīng)該由政策導(dǎo)向轉(zhuǎn)向市場(chǎng)導(dǎo)向,,而市場(chǎng)競爭的元素?zé)o非就是菲里普.科特勒的“4P”:產(chǎn)品,、價(jià)格、渠道和促銷,,也就是企業(yè)要憑硬實(shí)力來說話了

五,、技術(shù)變革的機(jī)會(huì)關(guān)鍵窗口期

有專家認(rèn)為企業(yè)要想取得真正的競爭優(yōu)勢(shì),要么是能控制下游的市場(chǎng)和用戶,,要么是能主導(dǎo)上游的技術(shù),,唯有市場(chǎng)和技術(shù)才是真正的核心競爭力。

國內(nèi)的用戶端非常分散,,企業(yè)想要整合用戶難度非常大,,而上游的制造環(huán)節(jié)相對(duì)集中,所以通過技術(shù)優(yōu)勢(shì)整合上游相對(duì)難度小,,這就是為什么在拖拉機(jī)行業(yè)可以見到規(guī)模很大的企業(yè)(約翰迪爾和凱期紐荷蘭銷售規(guī)模超過1500億元人民幣,,國產(chǎn)一拖集團(tuán)和雷沃都曾超過100億元人民幣),而在下游看不到規(guī)模過億的用戶的原因,。

企業(yè)要取得技術(shù)競爭優(yōu)勢(shì),,**大的機(jī)會(huì)就是技術(shù)變革的關(guān)鍵節(jié)點(diǎn)。目前看,,在傳統(tǒng)的以機(jī)械傳動(dòng)和機(jī)電液一體化技術(shù)時(shí)代,,歐洲和美國的約翰迪爾、凱斯紐荷蘭,、愛科,、克拉斯等大企業(yè)大集團(tuán)和其建立起來的遍布全球的產(chǎn)業(yè)鏈和生態(tài)圈的實(shí)力強(qiáng)大,,國產(chǎn)品牌只在國內(nèi)取得了小范圍的競爭優(yōu)勢(shì),在高端頭部市場(chǎng)仍然是歐洲和美國企業(yè)的天下,,強(qiáng)大如久保田者,,截止到今天仍沒有突破在150馬力以上拖拉機(jī)上的瓶頸,所以國產(chǎn)拖拉機(jī)企業(yè)想在統(tǒng)的以機(jī)械傳動(dòng)和機(jī)電液一體化技術(shù)領(lǐng)域?qū)崿F(xiàn)反超是非常困難的,,且競爭對(duì)手并不是原地踏步,另外目前特殊的全球化時(shí)代,,歐洲和美國與國內(nèi)農(nóng)機(jī)企業(yè)的技術(shù)交流將受到限制或禁止,。

國內(nèi)拖拉機(jī)企業(yè)必須找到換道超車的機(jī)會(huì)。

筆者認(rèn)為拖拉機(jī)行業(yè)新的技術(shù)變革一定是發(fā)生在目前**難攻克且制造難度**大且成本**高的核心部件,。高端重型拖拉機(jī)的傳動(dòng)系是目前**復(fù)雜**難加工且成本**大的部件(約占拖拉機(jī)成本的35%-55%),,另一個(gè)核心部件就是發(fā)動(dòng)機(jī)(約占制造成本的20%-35%),所以拖拉機(jī)的革命和技術(shù)顛覆,,也一定會(huì)發(fā)生在這兩個(gè)領(lǐng)域,。

筆者認(rèn)為電池、氫能源,、油電混動(dòng),、太陽能,甚至核動(dòng)力等新能源技術(shù)以及自動(dòng)化,、智能化,、無人化、物聯(lián)網(wǎng)等信息化技術(shù)將是國內(nèi)農(nóng)機(jī)企業(yè)的新賽道,。

比如電動(dòng)拖拉機(jī)新技術(shù),,通過電池與電機(jī)之間的直接動(dòng)力傳輸,可以取代原來非常復(fù)雜的機(jī)械傳動(dòng),,不但是機(jī)構(gòu)極大的優(yōu)化,,而且動(dòng)力損失極大的降低,相應(yīng)的如果能規(guī)?;a(chǎn),,拖拉機(jī)的成本也有效的降低,所以功能強(qiáng)大,、性能優(yōu)越而成本低廉,、維修服務(wù)更簡單的拖拉機(jī)必將打敗結(jié)構(gòu)復(fù)雜、價(jià)格高昂,、維修難度越來越大的機(jī)械傳動(dòng)拖拉機(jī),。

新能源時(shí)代和智能化時(shí)代,國產(chǎn)農(nóng)機(jī)不但是與全球同步,,而且由于沒有歷史包袱和創(chuàng)新者的窘境而更容易成功,,這方面國內(nèi)已經(jīng)有成功的標(biāo)桿,,比如大疆科技的植保無人飛機(jī),已經(jīng)大面積取代了地面植保機(jī)械,,這讓歐洲和美國地面機(jī)保機(jī)械的廠家原有的技術(shù)優(yōu)勢(shì)變成了“屠龍術(shù)”,。

相信在新的技術(shù)變革的窗口期,能找到新的賽道的國產(chǎn)拖拉機(jī)企業(yè),,必將會(huì)超越在老賽道行駛的歐洲和美國的大佬,。

六、全球化競爭的大爭時(shí)代

國產(chǎn)拖拉機(jī)品牌不能再窩里斗了,,國內(nèi)拖拉機(jī)需求只占全球的15%左右,,走出國門會(huì)有海闊天空的85%的市場(chǎng)空間,所以國內(nèi)拖拉機(jī)企業(yè)必須要走出舒適區(qū),,走出國門,,到競爭對(duì)手的后方建立自己的大后方,真正的參與全球化的競爭,,而要參與全球化的競爭就需要建立全球化的品牌,。

具備全球化競爭力的品牌創(chuàng)立需要三大條件:一是“國家品牌”的背書;二是“產(chǎn)業(yè)品牌”的背后支持,;三是企業(yè)品牌的實(shí)力,。當(dāng)前三個(gè)條件對(duì)國內(nèi)拖拉機(jī)企業(yè)基本上都具備。

強(qiáng)大的國家才能有強(qiáng)大的品牌,,如果國家沒有實(shí)力,,這個(gè)國家的品牌,在外人看來總是不會(huì)產(chǎn)生信任感,,之所以我們對(duì)美國,、德國、日本的品牌無條件的信任,,就是因?yàn)檫@三個(gè)國家的整體經(jīng)濟(jì)實(shí)力超前,。

隨著中國經(jīng)濟(jì)實(shí)力增強(qiáng)以及在全球競爭力的提升,中國品牌也將得到國家的強(qiáng)大背書,,現(xiàn)在除了意識(shí)形態(tài)方面的分歧,,國產(chǎn)農(nóng)機(jī)在歐美還沒有被完全認(rèn)可外,在東南亞,、非洲和中亞,、東歐等國家和地區(qū),中國造農(nóng)機(jī)的知名度,、美譽(yù)度和銷量都在提升,。

中國造不僅僅是企業(yè)的努力,更重要的國產(chǎn)農(nóng)機(jī)正在以產(chǎn)業(yè)集群和產(chǎn)業(yè)鏈的整體形象在崛起,并且具備了產(chǎn)業(yè)鏈和生態(tài)體系整體輸出的實(shí)力和條件,,所以國產(chǎn)拖拉機(jī)的“產(chǎn)業(yè)品牌”實(shí)力將支持國產(chǎn)品牌走出去,。

從企業(yè)的層面看,一拖在2009年收購法國傳動(dòng)系廠家,,并在2018年在歐洲推出了全新的品牌,,雷沃重工收購了意大利國寶級(jí)品牌阿波斯并建立了歐洲研發(fā)中心,主要目的就是開發(fā)與全球技術(shù)同步的動(dòng)力換擋和CVT拖拉機(jī),,而中聯(lián)重科也是斥巨資在歐洲建立了自己的研發(fā)中心,,相信依托國內(nèi)巨大的市場(chǎng),以及前期的布局,,國產(chǎn)拖拉機(jī)企業(yè)必將由這些先驅(qū)的帶領(lǐng)下從國內(nèi)走出國門,,從國內(nèi)競爭轉(zhuǎn)向真正的全球化大爭。

- 游客發(fā)布于2020-12-07 21:06這篇文章寫得有水平,,有見地,很真實(shí),,很誠懇,!